论文总字数:14828字

目 录

1引言…………………………………………………………………1

1.1 研究背景及意义………………………………………………………………………1

1.1.1 研究背景………………………………………………………………………1

1.1.1 研究意义………………………………………………………………………1

1.2 国内外研究综述

1.2.1 国内研究综述…………………………………………………………………1

1.2.2 国外研究综述…………………………………………………………………2

2 分位数回归简介……………………………………………………3

2.1 分位数回归的提出……………………………………………………………………3

2.2 分位数回归基本思想及估计…………………………………………………………4

3 实证分析……………………………………………………………5

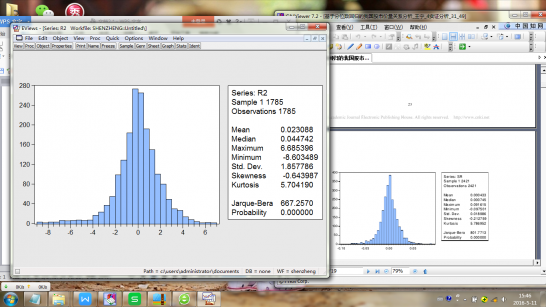

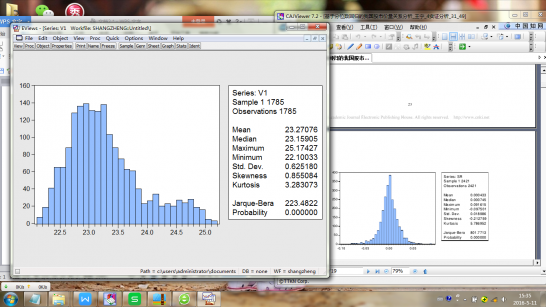

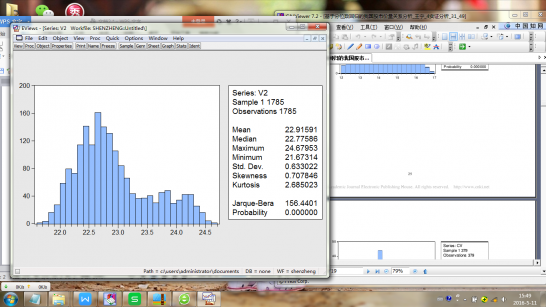

3.1 数据的选取与处理……………………………………………………………………5

3.2 数据的基本统计分析…………………………………………………………………5

3.3 数据的平稳性检验……………………………………………………………………7

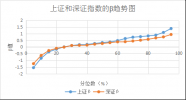

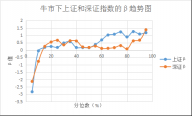

3.4 分位数回归实证分析…………………………………………………………………7

4 结论…………………………………………………………………10

4.1研究结论………………………………………………………………………………10

4.2 政策建议………………………………………………………………………………11

参考文献………………………………………………………………11

致谢……………………………………………………………………13

股票收益率与交易量之间非线性关系的研究

李欣

,China

Abstract:The research on the relationship between stock returns and trading volume has been the important subject in the financial research field. In this paper,using the quantile regression method to study the non-linear relationship between stock returns and trading volume.The empirical research of the relationship between stock returns and trading volume of Shanghai and Shenzhen has a results: There was a positive correlation between stock returns and trading volume.The increase of stock trading volume is often accompanied by the increase in yields, while stock reduce trading volume is accompanied by the decrease in yields,and right at the end, this positive relationship even stronger. However, this positive correlation occurred distorted at the end of the left, then There was a negative correlation between stock returns and trading volume. The increase of stock trading volume was accompanied by the decrease in yields. The main cause of this phenomenon is widespread in investors "flock effect".

Key words:Quantile regression;Stock returns;Trading volume;"Flock effect"

1 引言

1.1 研究背景及意义

1.1.1 研究背景

国家经济发展水平可以用宏观的经济指标来反映,而国家经济运行态势靠股市来反映。中国证券市场成立以来已然二十余年,经过一步步的发展壮大,以及不断地完善,越来越多的投资者认可这个市场,这说明中国股市取得了很大的进步,但是我们仍应该客观理性地分析中国股票市场目前的现状,不应该盲目地抬高或者贬低。事实上,中国股市还处在发展初期,未来的发展道路还很长,需要完善和规范的地方还有很多。我们要戒骄戒躁,避免中国股市在目前相对不成熟的环境中走向歧路。因此,只有证券市场的健全有序得到保证,国家经济才能得到平稳有效的发展。

中国股票市场是在短期内迅速发展起来的一个资本市场,其拥有着不同于一般资本市场的相对特殊的历史背景,且其发展特点明显不同于国外发达国家。在这种背景下,中国投资者的投资行为和其他国家投资者的投资行为也有很大差别。在中国证券市场中,散户的数量明显多于其他国家,说明中国人对股票的关注程度很高;而散户数量过大,每个人的投资行为都有所不同,造成中国股市波动较大,不具有稳定性。同时,中国股市中散户大都趋向于在股市波动时获取短期收益,换手率较高,导致交易量波动巨大。自中国的证券市场成立以来,中国的交易量从少变多,证明了中国股市的逐步发展。但是,我们发现在牛市阶段下,股市人气高涨,更多的投资者进入股市进行交易,导致交易量迅速增大;同样,在熊市时,股市人气低迷,很多投资者把放在股市中的钱转而投资其他或者选择在银行储存起来,导致交易量急剧减少。这说明在不同的股市状态下,交易量的变化也不尽相同。这为中国股市中交易量与收益率之间关系的研究提供了理论平台和背景。中国股市逐步地发展与完善,使得国内许多专家学者积极投入对股票收益率和交易之间的关系的研究。

1.1.2 研究意义

定价问题一直以来都是金融学研究所关心的问题,所以对股票收益率的研究一直是股票市场研究的核心。而在股票市场中有很多因素能够影响股票收益率,交易量作为股市中一个重要的变量,经常用作判断收益率走势,并且国内外专家学者对其所做的研究较少。对股票收益率和交易量之间关系的研究,一般都建立在研究二者之间的线性关系上,但是依据以往的数据研究,我们可以看出股票收益率和股票交易量之间存在的非线性关系会更加明显。通过研究股票收益率和交易量之间的关系,我们不仅能够更加深刻地了解和理解股票本身、股票的交易方式以及股票市场的发展趋势,而且还能够以此来影响投资者的投资决策。投资者可以根据当前的股票收益率和交易量,来判断股票将来的走势及股票市场将来的发展。所以,股票收益率和交易量之间关系的研究在金融学研究领域起到了的指导作用。

由此可知,股票收益率和交易量能够更加及时并且直观地反映股票市场的情况,而对两者之间的关系的考察研究也是认识并理解股票市场的基础。对于像中国股市这样历史较短、尚未发展成熟并在这样一个特殊的国情下产生的情况,也在很大程度上依赖于收益率和交易量之间关系这一重要的研究方向。需要在国外研究的基础上,同时联系国内股票市场的特点,以此来全面揭示中国股票市场中的客观规律。

1.2 国内外研究综述

1.2.1 国外研究综述

Granger and Morgenstern(1963)[1]是首次对股票收益率和交易量之间关系进行实证研究的,通过对1939年至1961年,共22年每周的交易数据进行分析研究,得出美国证交委中的指数走势和纽约股市的交易量之间关系不显著。Ying(1966)[2]选择纽约证券交易所蓝筹股的每日交易数据序列进行χ2检验、交叉谱和方差分析等方法,证明在美国股票市场中存在股票交易量的增多或减少伴随着股价的上升和下跌的现象。Epps(1975)[3]建立了一个模型来证明当股票价格变动为正时,会带来股票交易量的增加,而当股票价格变动为负时,股票市场中的交易量会减少,而且股票交易量与股票价格正向变动之比的绝对值大于成交量与价格负向变动之比的绝对值。Karpoff(1987)[4]总结了以往与交易量和收益率之间关系有关的研究,证实了交易量与股价的变动存在正相关关系,同时与股价的波动也存在正相关关系。Jennings et al.(1981)[5]研究股票市场股票价格和交易量之间关系时,得出:股票市场出现利好消息时,股票的交易量大幅增加,导致“量价齐扬”现象的出现;当股票市场出现利差消息时,股票交易量随之减少,导致“量缩价跌”现象的出现。Delong et al.(1990)[6]在研究股票市场中价格和交易量的关系中,创立了噪声交易模型以便研究,证明了股票交易量对股票价格具有动态引导作用。Gallant et al.(1992)[7]研究表明之前的许多研究股票价格和交易量之间关系的文章基本上都在研究股票价格的变动与股票交易量同期的关系,虽然有些研究证明了二者之间存在动态关系,但是没有对其结果进行检验。Hiemstra and Jones(1994)[8]主要对股票收益率和交易量变动率之间的动态关系进行分析,通过利用线性格兰杰因果检验和非线性格兰杰因果检验两种方法,从而证明了这两者之间是双向的动态的非线性因果关系。Chen et al.(2001)[9]运用Granger因果检验对九个发达国家和地区股市中的数据进行研究,并且对于股票价格与交易量之间的动态关系利用Granger因果检验来检测,结果表明股票价格变动量与股票交易量之间呈正相关关系,并且这些市场中股票价格和股票交易量互相影响的先后顺序有所不同。Bartosz and Mark(2013)[10]分析了太平洋盆地国家过去的交易量和指数收益率之间的因果关系,OLS结果表明交易量和收益率之间不存在因果关系,但是分位数回归方法证明了存在强非线性因果关系。

1.2.2 国内研究综述

钱争鸣和郭鹏辉(2007)[11]运用分位数回归的方法来研究沪市中股票的量价关系,并且证明了两者之间关系非常显著;根据分位数的回归分析,股票收益率与交易量之间存在正相关关系,并且收益率越大,二者之间的关系越强,且正向的关系比负向的关系要强烈。李丹和董玲(2008)[12]利用分位数回归方法来研究股票市场的波动与交易量之间的动态关系;发现股票市场的波动和交易量呈正相关,波动越强,两者之间的关系也越强,同时显示出不对称的特点,而且股票市场具有波动性,正向消息能引起股票市场更剧烈地波动。封福育(2008)[13]也通过分位数回归的方法对沪深两市的数据进行分析研究证明了股票收益率和交易量之间存在正相关关系,但是在收益率的左端,两者之间却呈负相关关系,认为造成这种现象的原因是我国股票市场制定的涨跌停板制度。王艳敏(2010)[14]以中国股票市场和美国股票市场为研究对象,利用分位数回归方法来分析;在实证分析部分,把中美股票市场中的股票分为大中小盘股,再分别比较分析股票价格的变动和交易量之间的关系;结论证明,中国股市中存在着“量利齐扬”和“量缩利缩”的现象,而美国股票市场发展的较为成熟,整体来说较为平稳。王宁(2012)[15]运用分位数的方法来分别研究上证综指,深圳成指和创业板指数的股票收益率和交易量之间关系;三者比较之下,创业板指数(小盘股)的股票交易量对收益率的影响最大,说明大盘股更为稳定,同时发在在收益率的左尾处,股票收益率和交易量之间存在负相关关系,出现了“量价分离”的现象。林德钦(2014)[16]选取了上海证券交易所2001年至2009年的数据,以此来分析股票收益率和交易量之间的关系;文章中论述分位数回归模型相较于传统OLS的优势,同时运用该方法分析得出股票收益率和交易量在收益率的左尾处呈负相关关系,在右尾处呈正相关关系,说明了“羊群效应”在投资者中普遍存在。钱云娟(2015)[17]分别选取上证沪股通和上证港股通作为研究样本,通过分位数回归的方法,证明了两个股票市场中的收益率和交易量之间存在正相关关系;再对两者之间的分位数回归系数进行对比,发现港股通的回归系数波动幅度比沪股通的大,进一步说明港股市场风险大于沪股市场。李育安(2006)[18]文章中介绍了分位数回归法的含义、基本理论、计算方法、实证应用及软件,在与以OLS等线性回归方法比较中,体现分位数回归法的巨大优势。陈建宝和丁军军(2008)[19]介绍了分位数回归的含义、基本思想以及分位数回归的估计方法和检验方法,总结了分位数回归在经济学研究领域中的应用并且回顾了分位数回归的发展历程。关静和史道济(2008)[20]在VaR模型的研究中应用极端分位数的行为特征,利用分位数回归模型,观察其在极端分位数下是如何变化的;根据外推法,并且选用恰当的尾部模型,来预测最极端分位数下的条件VaR,并比较其与只用分位数回归模型来预测的结果的差别,结果表明两者变化一致。

剩余内容已隐藏,请支付后下载全文,论文总字数:14828字

相关图片展示:

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;