论文总字数:29995字

目 录

1.引言 1

2.国内外研究现状 1

3.预备知识 2

3.1主成分分析 2

3.2 BP神经网络 3

3.3 ARIMA模型 4

4.房地产上市公司盈利能力实证分析 5

4.1数据的收集和描述性统计分析 5

4.2 主成分分析 6

4.3 BP神经网络 9

4.4 ARIMA模型 12

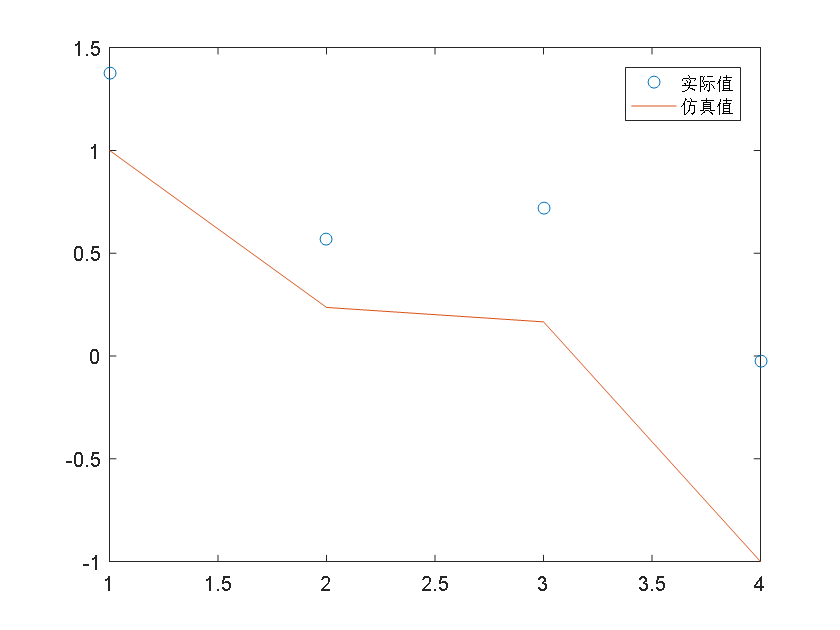

4.4.1 数据预处理 12

4.4.2 模型的识别定阶 14

4.4.3模型的诊断和检验 16

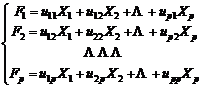

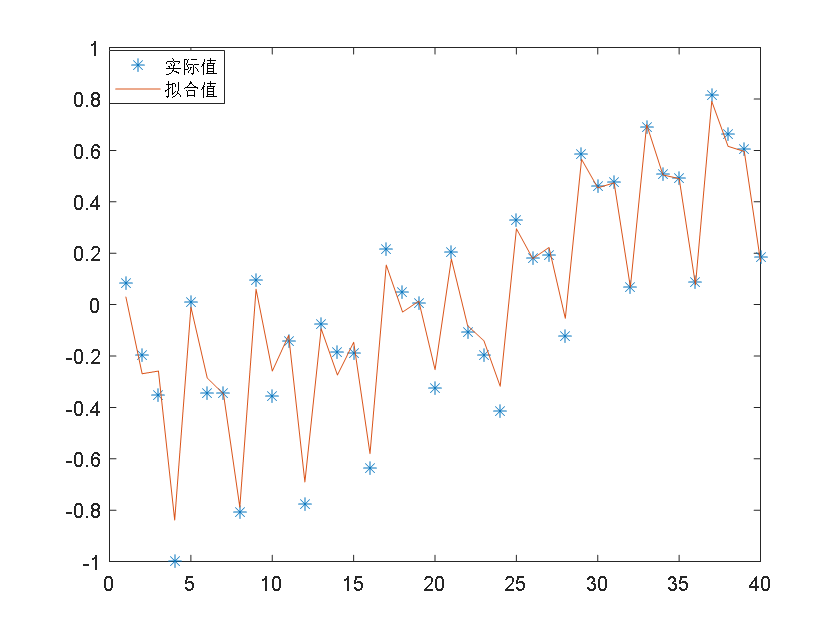

5.模型对比分析 18

6.讨论 19

参考文献: 19

致谢 20

附录: 21

基于BP神经网络和ARIMA模型对房地产综合盈利的研究

吴凤梅

, China

Abstract: Based on the Back Propagation Neural Network model (BP neural network) and the Autoregressive Integrated Moving Average model (ARIMA model), this paper studies the comprehensive profitability of real estate listed companies. First of all, select the thirteen typical financial indicators of Vanke real estate listed companies from 2003 to 2016, and use the principal component analysis method to obtain the comprehensive profit index of each quarter; then, the BP neural network model and ARIMA forecasting model are established based on the quarterly comprehensive profit index data, the model test results show that the ARIMA prediction model is the optimal model. Finally, use the ARIMA forecasting model to forecast the comprehensive profitability index from 2017 to 2018. The results show that the ARIMA forecasting model can better predict the future trend of comprehensive profitability of Vanke real estate listed companies.

Key words: financial statement; ARIMA prediction model; BP neural network model

1.引言

随着我国经济的发展,房地产行业得到了飞跃的发展,房地产行业作为我国国民经济新的增长点,对我国国民经济的发展起着举足轻重的作用,特别在拉动经济增长、扩大就业等方面起到积极作用。上市公司存在的根本目的是盈利,不论是公司的管理人员还是投资者,对一个企业的盈利能力都非常重视。但目前还没有给出一个明确的财务指标来评价上市公司的盈利能力,为了实现对房地产上市公司科学的管理,以及为投资者提供正确的投资信息,对上市公司的盈利能力进行分析和预测是必不可少的。

万科房地产上市公司的综合盈利指标是一组非线性动态变化的复杂序列,且序列的季节效应较为明显,对该类经济时间序列的准确预测,对房地产上市公司的有效决策起着非常重要的作用。万科房地产上市公司是房地产上市公司中较为有代表性的公司,该公司的综合盈利能力逐年增加,但周期内存在波动性,具有很明显的季节效应。本文分别利用BP神经网络模型和ARIMA模型对万科房地产盈利能力进行预测,通过与实际情况进行分析和对比,选出最优模型来预测综合盈利的未来值,从而能更加准确地了解房地产上市公司的未来发展趋势,为公司管理人员和投资者提供一个较为贴近实际的盈利情况作为参考。

2.国内外研究现状

国外学者对上市公司盈利能力的分析是非常重视的,例如在文献[1]中提出沃尔评分法,选取几个关键指标建立线性回归模型,分别给定各自的分数比重,然后通过与标准比率进行比较,确定各项指标的得分及总体指标的累计分数,从而可以更加直观明确地评价企业财务状况。国外学者对 ARIMA预测模型的研究也有很多,例如Ngai和Wilfredo[2]提出了利用ARIMA预测模型对长期汇率序列误差值预测和估计,结果表明ARIMA模型的预测结果效果明显高于随机游走模型的预测效果。在对时间序列未来值预测上,国外学者提出了人工神经网络的预测方法,如Darbellay和Slama[3]应用人工神经网络模型进行具有季节性特征的电力负荷序列预测,结果表明,人工神经网络模型能较好的预测出电力负荷序列的变化趋势。

近年来,国内很多学者对房地产上市公司盈利能力提出了不同的分析方法,例如张红[4]通过因子分析提取财务指标中的主成分,确定综合盈利计量指标,利用综合计量指标的多项统计量进行分析与预测。国内学者对具有季节效应和增长趋势的时间序列分析预测也十分关注,时照华[5]应用了ARIMA模型对常见6种呼吸道传染病的发病情况进行建模拟合,经过参数估计、模型诊断和模型评价,确定最优模型,然后对2012年各月发病情况进行预测并与实际情况进行了对比分析,结果表明在未发生显著变化时,ARIMA模型能较好地预测这几种传染病未来的走势及发病数。朱奕奕[6]应用了非条件最小二乘估计模型参数,模型的阶数确定后,建立了ARIMA乘积季节预测模型,并对上海市甲肝发病数进行预测。到目前为止,国内学者提出了上百种神经网络模型,其中应用最为广泛的是BP神经网络,如许兴军和颜钢峰[7]利用了BP神经网络对历史样本数据进行了训练和测试,建立BP神经网络的数学模型,结果表明BP神经网络能够较好地实现对股价趋势进行预测。

3.预备知识

3.1主成分分析

在解决实际问题时,为了更全面、充分地分析问题,通常会将问题所涉及到的众多因素都考虑进来,这些因素在统计学上称为变量。每个变量都反映不同方面的信息,并且变量之间存在着一定的关联性,如果选用所有的变量来分析问题,最后所得的统计数据在反映的信息方面可能会有重复,对分析效果也会产生影响。为解决这一问题,在文献[8]中提到霍特林于1993年提出了利用降维的思想,在损失很少信息的情况下,把多指标转化为少数几个综合指标。它能将众多具有高度相关的变量转化成几个新的变量,也就是所谓的主成分。主成分不仅保留各个变量的主要信息,且彼此间互不相关。

假设某一事物的研究涉及 个指标,分别用

个指标,分别用 ,

, ,...,

,..., 表示,记这

表示,记这 个指标构成的

个指标构成的 维随机向量为

维随机向量为 。设随机向量

。设随机向量 的均值为

的均值为 ,协方差矩阵为

,协方差矩阵为 。对

。对 向量的分量,,...进行线性变换形成新的综合变量,用

向量的分量,,...进行线性变换形成新的综合变量,用 表示,也就是说,新的变量组合是由原始变量的线性表示,即

表示,也就是说,新的变量组合是由原始变量的线性表示,即

, (1)

, (1)

(

( ;

; )是各个变量所占的方差比重。

)是各个变量所占的方差比重。

由于可以任意地对原始变量进行上述变换,则不同的线性转换所得的变量组合 也是不同的。为了更充分地提取原始数据样本中的信息,我们总是希望

也是不同的。为了更充分地提取原始数据样本中的信息,我们总是希望 的方差尽可能的大且各

的方差尽可能的大且各 之间相互独立,由于

之间相互独立,由于

,

,

剩余内容已隐藏,请支付后下载全文,论文总字数:29995字

相关图片展示:

该课题毕业论文、开题报告、外文翻译、程序设计、图纸设计等资料可联系客服协助查找;