互联网金融对我国商业银行信贷业务的影响及对策研究毕业论文

2020-08-20 20:02:22

摘 要

在信息时代中,互联网金融时代的来临使得我国金融市场发生了一系列的变革,各类“互联网 ”模式层出不穷,在这样的情形之下,传统的金融机构业务受到了一定的影响。本文将分析在现如今的潮流之下,商业银行信贷业务的发展应当从头审视,面对新兴的互联网金融的威胁能够得到何种启示,通过实例了解新兴的纯线上模式P2P平台等互联网金融信贷模式,并剖析其对传统的商业银行信贷业务产生的影响,从而进一步对比网络借贷以及旧的贷款模式,在此基础上提出商业银行业务的应对策略与发展模式。

关键词:互联网金融 商业银行 信贷业务

Abstract

In the information age, the advent of the Internet financial era has made a series of changes in Chinese financial market and various kinds of "Internet " model appear constantly. In the case, the traditional financial institutions business has been affected. This essay will analyze the current trend, which the development of commercial bank credit business should be reviewed from the ground and what kind of inspiration can get in the face of emerging Internet financial threats. We will explore through examples of developing pure line model P2P platform and other Internet financial credit Model and analyze its impact on the traditional commercial bank credit business, in order to further compare the network lending and the old loan model, on this basis, put forward the commercial banking business strategies and development model.

Keywords: Internet financial, Commercial bank , Credit business

目录

第1章 绪论 1

1.1研究背景 1

1.2研究思路和方法 1

1.3国内外研究动态 2

第2章 互联网金融概述 4

2.1互联网金融概念 4

2.2我国互联网金融发展趋势 4

2.2.1 我国互联网金融发展过程 4

2.2.2 我国互联网金融未来发展趋势 5

第3章 互联网金融对商行信贷业务的影响 6

3.1 互联网金融信贷模式 6

3.1.1互联网金融信贷一般模式 6

3.1.2 我国P2P网络借贷发展概况 6

3.1.3 互联网金融信贷发展实例 7

3.2 互联网金融对传统信贷业务的影响 11

3.2.1 商业银行传统信贷业务模式 11

3.2.2 传统商业银行信贷业务的局限性 11

3.2.3 互联网金融对商业银行信贷业务的影响 11

第4章互联网金融影响下商业银行信贷业务的对策 13

4.1 商业银行在互联网金融背景中的尝试 13

4.2 商业银行信贷模式的优势 15

4.3 商业银行信贷业务发展的应对策略 16

4.3.1 商业银行业务与互联网金融融合发展趋势 16

4.3.2 商业银行信贷业务发展策略 17

第5章 结论与展望 19

5.1研究结论 19

5.2研究展望 19

参考文献 20

致谢 27

第1章 绪论

1.1研究背景

2011年以来,我国的互联网金融实质业务迅速发展,各式的模式以及业务和运作方式应接不暇出现在公众面前,而在互联网思维的影响之下,传统的金融与非金融机构的长期以来构建起的地位受到了影响。由于低成本、高效率、广覆盖的优点,借助信息技术的创新的金融产品和模式得到了众多人的追捧,从另一方面来说这种大量需求的态势也使得各种新式的互联网金融服务模式纷纷出现,在迅猛发展的态势下也逐渐为市场和相关监管部门的认同,我国在2015年便发布了《关于促进互联网金融健康发展的指导意见》[1]支持互联网金融的稳步发展。

根据中国电子商务研究中心统计数据[2]来看,截至2017年1月,P2P网贷的贷款余额为8560.95亿元,而仅是1月的成交量就有2209.92亿元。由于长久以来,在传统的贷款模式中个人以及小微企业融资困难的问题一直存在并且难以有效解决,网贷的出现成为除直接与间接融资方式之外的一种新的选择,因此认为传统的商行信贷业务将受到极大的冲击的观点也应运而生。而另一方面银行的信贷业务改革一定程度上受到制度的制约,面对活跃创新的互联网金融模式似乎略显疲态,但是商行长久积累的优势也是不容忽视的。在上述的前提之下,考虑商行信贷业务的发展应当更为慎重和多角度。

1.2研究思路和方法

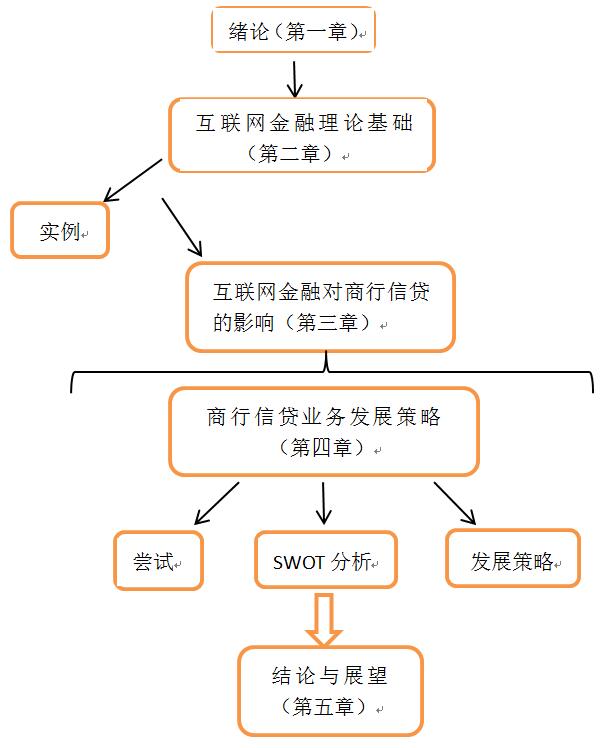

本文将首先分析新型的互联网网贷的模式以及现状,从而了解其对传统的商业银行贷款有何影响,借此对比传统与创新方式的优劣,从中总结经验和教训,最终得到对商行信贷业务发展方式的启发(见图1.2)。

通过深入分析实际案例来了解互联网金融网贷模式的运作与经营,运用实证分析法来探究互联网金融网贷模式和传统商业银行的信贷模式,然后结合实际情况对商行进行SWOT模型的分析,最后总结出其在信贷业务方面未来发展的策略。

图1.2 论文研究框架图

1.3国内外研究动态

互联网金融在近年来一直是备受关注的领域,国内外相应的讨论研究也未曾间断,且其中大部分的结论以及研究结果都对互联网对传统金融机构产生了冲击的观点持肯定意见,但是对各种具体业务影响的看法则不尽相同。

谢平(2011)提出“未来可能出现既不同于商业银行间接融资、也不同于资本市场直接融资的第三种金融融资模式,称为互联网金融模式”的观点[3],他表明新型的互联网金融模式因其灵活、简便的操作为广大普通民众提供了更有效率的金融活动,换言之其不仅为个人,也为中小型企业的融资创造了全新的有效的渠道;林雪(2014)则认为互联网的融资模式发展不成熟,因此对传统的商行信贷业务地位影响并不足以撼动,但是商业银行可以从中吸取经验,借助互联网的力量创建融资平台,更好的提供相关服务[4];蒋庆(2015)认为互联网金融带给商业银行的冲击是从金融中心地位、服务方式、经营理念等方面造成的影响,而在贷款模式方面不仅打破了原有的信用评级体系并且有利于在我国的贷款市场之中实现长尾效应以促进贷款业务的发展[5]。

在国外的同类型研究也不胜枚举,由于欧美的互联网技术起步较早、金融体系也相对完善,因此尽管并没有专门提出“互联网金融”这一说法,但仍在互联网的金融模式和监管方式方面对我国有不少的启示作用。例如Franklin Allen,James McAndrews以及Philip Strahan(2002)在研究中表明互联网金融的发展有着加速金融脱媒、发展信贷数据的作用[6];而

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。