内部控制实施效果对企业绩效的影响研究——基于A股上市公司的实证分析毕业论文

2020-03-29 12:55:06

摘 要

内部控制作为企业管理的重要一部分,在全世界都应得到重视。上市公司除了通过改进技术来增加企业硬实力,还有必要通过提升自身内部控制实施的效果来增加企业竞争的软实力。我国作为一个有着独特的社会主义经济制度的国家,需要发展出适合自己国情的内部控制制度。

本文基于内部控制及委托代理理论、信号传递理论和企业内生成长理论,通过对沪市A股主板上市企业的内部控制实施效果、企业绩效及其相关关系等进行实证研究,同时还分析了影响所存在的行业间差异。并得到以下结论:(1)内部控制实施效果与企业绩效呈正相关关系。(2)内部控制实施效果对企业绩效的影响存在着较大的行业差异。这很可能是由所在行业劳动力的学历、素质决定的。目前内部控制在我国的发展还并不完善,任重而道远。针对此问题,本文最后提出了相关改进意见。

本文创新点:选取了全行业样本,不仅对整体也对行业间差异进行了分析。

关键词:内部控制 企业绩效 行业差异

Abstract

As an important part of corporate management, internal control should be treated importantly all over the world. In addition to increasing listed companies' hard power by enhancing technology, it’s also necessary to increase the soft power in competition by improving the effectiveness of their own internal control implementation. China, a country with unique socialist economic system, needs to develop its own internal control system which suits the own national conditions.

Based on internal control theory, principal-agent theory, signal transmission theory and internal growth theory, this article analyses not only empirical models of studying the relationships on internal control and corporate performance of listed companies in the Shanghai A-share Main Board, but also the impact differences between industries. And at last it comes to the conclusion that there is a positive correlation between the implementation effect of internal control and corporate performance. What’s more, there are large industry differences in the effect of internal control implementation on corporate performance. This is likely to be determined by the qualifications and quality of the labor force in the industry. Currently, the development of internal control in China is still not perfect, and it has a long way to go. In response to the problems, this paper finally puts forward some practical suggestions to enhance the implementation effects of internal control in China.

The innovation point: The article selects samples from the entire industry, and analyzes not only the overall samples but also the differences between industries.

Key words: Internal control; Enterprise Performance; Industry differences

目 录

第1章 绪论 1

1.1 研究背景、目的和意义 1

1.1.1 研究背景 1

1.1.2 研究目的及意义 1

1.1.3 研究创新点 1

1.2 文献综述 2

1.2.1 国外研究综述 2

1.2.2 国内研究现状 2

1.2.3 文献综述 3

1.3 研究内容与方法 3

1.3.1 研究内容 3

1.3.2 研究方法 3

1.3.3 技术路线 4

第2章 相关理论基础 5

2.1 内部控制理论与发展 5

2.2委托代理理论 5

2.3信号传递理论 6

2.4 企业内生成长理论 6

2.5内部控制对企业绩效的影响 7

第3章 相关衡量指标分析 8

3.1 内部控制评价指标 8

3.2 企业绩效的衡量指标 9

3.2.1 财务指标 9

3.2.2 托宾Q值 10

3.2.3 平衡计分卡 10

3.2.4 经济附加值 10

第4章 研究设计 11

4.1 研究假设 11

4.2 变量定义 11

4.2.1 被解释变量 11

4.2.2 解释变量 11

4.2.3 控制变量 11

4.3 模型构建 12

4.4 样本选择及数据来源 13

第5章 实证分析 14

5.1描述性统计 14

5.2 相关性分析 16

5.3 回归分析 17

5.3.1 假设 H1 的多元回归分析 17

5.3.2 假设 H2 的多元回归分析 19

5.4 稳健性检验 22

5.4.1 假设H1的稳健性检验 22

5.4.2 假设H2稳健性检验 23

第6章 结论与建议 25

6.1 研究结论 25

6.1.1内部控制实施效果与企业绩效呈正相关关系 25

6.1.2内部控制实施效果对企业绩效的影响存在着较大的行业差异 25

6.2 研究局限 25

6.3 对策建议 26

参考文献 27

致谢 29

第1章 绪论

1.1 研究背景、目的和意义

1.1.1 研究背景

在本世纪初,美国资本市场爆发了一系列金融丑闻,如安然、世通、施乐等世界著名公司。这对企业内部控制的实施提出了严重的挑战,并引发了全球资本参与者极高的关注度。随着全球企业层级和经营范围的发展,内控已经被内部化,同时整合形成为一个有机的框架[1]。目前,企业内部控制已从企业自身的要求转变为外部强制性要求。

内部控制作为企业管理的重要一部分,在全世界都应得到重视。近年来,中国也接连出台了一系列与内部控制有关的法律法规,大力加强了内部控制在我国的实施力度。财政部、证监会、审计署、银监会、保监会五部联合发布了2008年的《企业内部控制基本规范》和2010年的《企业内部控制规范配套指引》。前者奠定了我国内部控制基本的理论架构,涉及其定义、目标、构建原则和基本要素。后者则被称为中国的“萨班斯法案”,这标志着中国企业内部控制衡量尺度基本结构基本形成,它不但结合了国际上的先进经验,又适应我国独特国情和企业的真实环境、情况[2]。内部控制作为一种有效的企业自我约束机制,在一定程度上如果能理解和阐明了它的作用机理,这是十分有助于企业的管理和运营的。

1.1.2 研究目的及意义

本文将以内部控制实施效果、公司绩效及这两者之间的关系为研究对象,理论结合实证来分析内部控制实施效果对企业绩效的影响。本文将针对该问题提出假设,收集有关变量进行实证分析。在实证分析的结果之上,对于企业、监管部门和投资者提出一些相应的建议。

从研究意义上来说,本文将对企业管理提出相应的建议,可以促使企业关心内部控制的建设与执行,提高企业经营绩效。上市公司内部控制实施效率对于企业的经营业绩有显著影响,内部控制实施效果的好坏是影响企业绩效的重要因素。

此外,研究它们之间的相关性可以促进更多研究者、企业、监管部门使用内部控制评价标准化指标。从总体来看,我国目前内部控制实施效果参差不齐,内部控制规范实施难度大、效果不强,且相应的内部控制评价指标较为随意,市面上确实有具有权威性和高度认可度的内部控制评价体系,但是并未得到广泛普及。研究内部控制实施效果,一定程度上对全面推广衡量标杆有帮助。

1.1.3 研究创新点

首先,本文在衡量内部控制实施效果时选取了时下具有创新性、权威性的迪博(DIB)内部控制指数,而非传统地、主观地把企业内部控制水平进行量化。其次,本文选取的样本企业来自各个行业,而不是如大多数研究者分析的制造业和房地产。除了对内部控制实施效果的影响基于全部样本进行计算,本文还分行业对数据进行回归分析,以及分析了差异产生的原因,丰富了内部控制实施效果对企业绩效的影响在行业间差异的空白之处。

1.2 文献综述

1.2.1 国外研究综述

国外学者对于内部控制的研究在20多年前就已经开始。Carmichael(1970)给其下了定义,作为信息加工系统的一个组成零件,优秀的内部控制系统可以达到处理信息快捷、低廉、可靠,同时保证企业资料的安全的目的[3]。

国外学者对于内部控制的研究主要是运用行为研究和问卷调查法的理论研究。Hermanson(2000)运用问卷调查法研究发现,采访者普遍认为企业发布内控报告能提升其实施效果。J.Doyle等(2007)发现具有内部控制缺陷公司一般规模不大且成立时间不长,或许还处于一个急剧上升的期间。Armstrong(2010)研究表明企业内部控制缺陷极易降低该企业的稳健性和可靠性,尤其是产生信号传递理论中信息不对称的情况。而Stoel和Muhanna(2011)发现,没有披露IT内控重大弱点的公司其ROA更高,但高质量的非IT内控对企业绩效的影响并不是很显著[4]。D.Dimitrijevic等(2015)在著作中十分明确得表明企业的内部控制系统在防止舞弊、欺诈方面具有显著的效果,从而提高企业的绩效[5]。

1.2.2 国内研究现状

我国在内部控制方面的研究相对开展较晚,同时研究内控与企业绩效相关的著作在2006年之前可以说是少之又少。但近年来随着经济大环境的发展和国家法律法规的严格规定,愈来愈多的研究者关注到了内部控制及其实施效果。在相关性研究方面,大多数的学者认为内部控制实施效果对于企业绩效有着一个正向的影响。作为国内该领域较早的研究者,吴水澎等(2000)介绍了COSO报告的主要内容、框架及进展,并依此为基础对中国企业内控制的发展提出一些建设性的建议。张川等(2009)不仅基于房地产企业实证得出了内控实施对于企业绩效具有显著正向影响的观点,还认为前者作用于以下几个方面,从而直接或间接地对后者产生影响:(1)帮助管理层优化经营;(2)保护公司生产资产的完整性;(3)防止舞弊和欺诈,确保内部流通信息、材料的真实可靠性;(4)保障公司财务行为的合法性[6]。叶陈刚等(2016)运用ROA和ROE评价企业绩效,用内控缺陷和审计意见衡量内控实施效果,实证研究发现,内部控制对企业绩效具有显著正向影响,但这种影响在国有企业和民营企业间具有显著的差异性[7]。何玉等(2017)实证研究发现内部控制实施较完善的企业,对比该方面具有缺陷的企业,业绩更好;缺陷越严重的企业绩效越差[8]。

当然,此类问题也会有不同的声音。叶梓(2011)研究发现,内部控制与被解释变量托宾Q值、每股收益和盈余管理程度评价的企业绩效之间并没有明显的线性关系,也就是说内部控制实施效果与企业绩效不相关。

1.2.3 文献综述

目前国内外有关内部控制实施效果对于企业绩效的影响研究主要分为以下两个观点: (1)内部控制的实施效果对企业绩效具有正相关关系的趋势。这也是较多学者的著作得出的观点。(2)内部控制的实施效果与企业绩效的相关性并不显著。

归纳得出,内部控制作用于以下几个方面,从而直接或间接地对企业绩效产生影响:(1)帮助管理层优化经营;(2)保护公司生产资产的完整性;(3)防止舞弊和欺诈,确保内部流通信息、材料的真实可靠性。(4)是保证企业财务活动的合法性。

虽然内部控制方面已有的著作愈来愈多样化,但是还存在着一些空白之处。比如大多数研究著作是对于市场进行全行业整体抽样,又或者指定某一行业进行专项研究,其中多数是以制造业、房地产业为主。这就造成了在研究行业间内部控制影响差异化这一方面的空白。此外,由于内部控制衡量标准没有一个统一的指标,很多研究者只能自主定性研究并加以量化,这种带有主观因素的数据采集会在一定程度上造成研究结果的偏差。内部控制作为一个历史还不甚长久的概念,还具有很多方面的缺陷与不足。特别是对于我国来说,现在对于内部控制方面的研究大部分是定性研究,实证研究数量着实不多。明确内部控制对于企业绩效的影响,还需要考虑相关法规成熟度、市场体制、行业差异等多方面因素,在很长一段时间内用大量实例和数据来证明。

1.3 研究内容与方法

1.3.1 研究内容

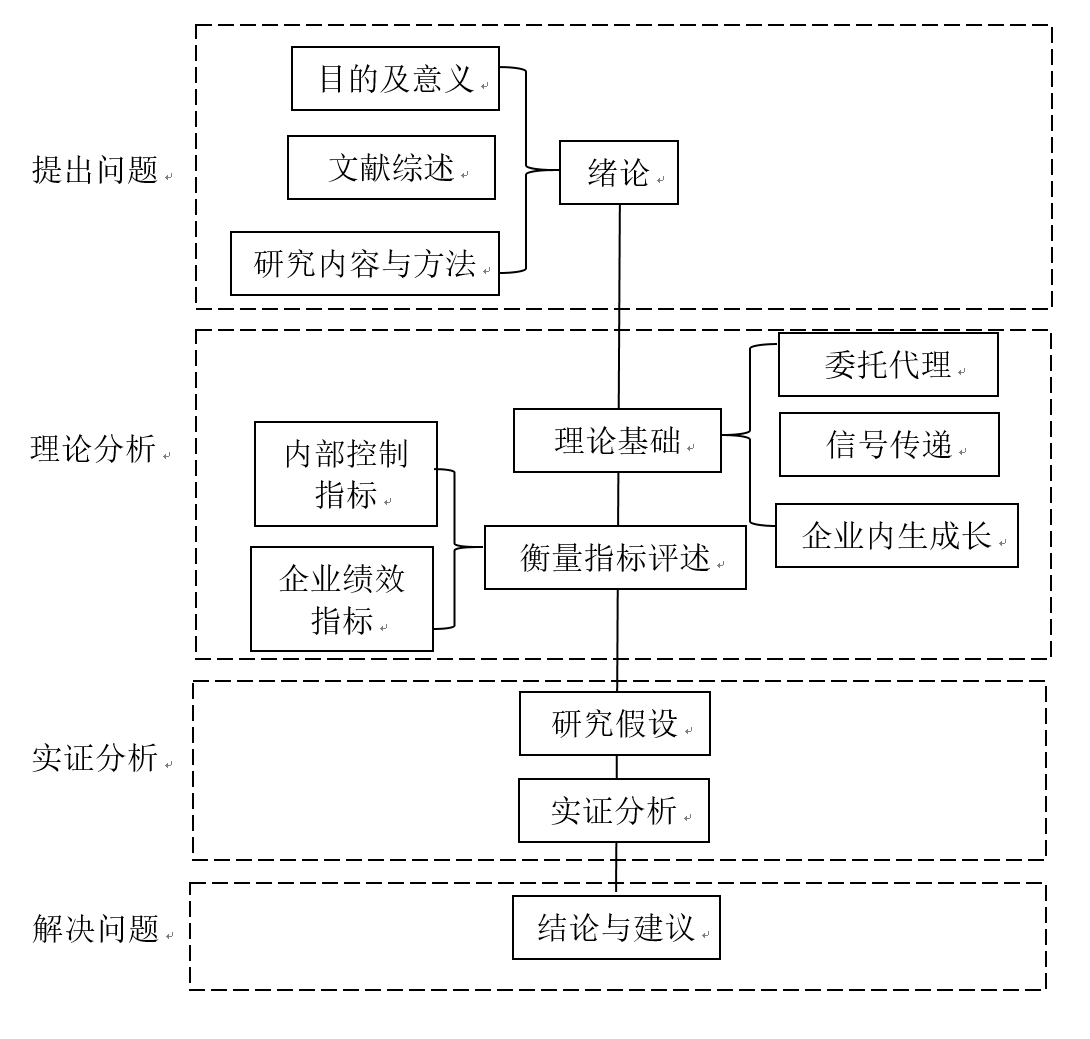

第一部分为绪论。主要论述本文的研究背景和研究意义、文献综述、研究思路、创新点。

第二部分为理论基础,将会以委托代理理论、信号传递理论、企业内生成长理论入手。另外还有内部控制实施效果对于公司业绩影响的理论研究,包括内部控制概念、理论构建和发展、以及基于不同理论的内部控制对公司绩效的影响。

第三部分为指标分析。将会分别阐述内部控制和企业绩效各自主要评价指标。同时选取本文中将要进行分析的指标。

第四部分为研究设计。主要是建立假设、确定分析数据来源、确定变量名称来构建下文即将进行实证分析的回归模型。

第五部分是实证分析部分。本文选取A股沪市主板上市的公司为样本,把内部控制实施效果与公司业绩的情况全样本及分行业回归分析得出结果并进行检验。

第六部分是结论、不足之处以及基于前文提出的建议。

1.3.2 研究方法

本文主要采用文献研究法和实证分析法,阐述了内部控制的理论及意义,主要研究了企业内部控制实施效果对经营绩效的影响程度及方向,分析在其间中存在的主要问题,并提出了相应的改进建议和完善措施。

实证分析法,包括相关性分析、回归分析等,根据过去和现在的既定状态,通过案例、经验和数据分析变量之间的关系并找出规律。分析问题具有客观性。

文献研究方法,即根据研究课题,通过调查文献获取信息,以便全面正确地理解研究问题的方法。

1.3.3 技术路线

图1.1 技术路线

第2章 相关理论基础

2.1 内部控制理论与发展

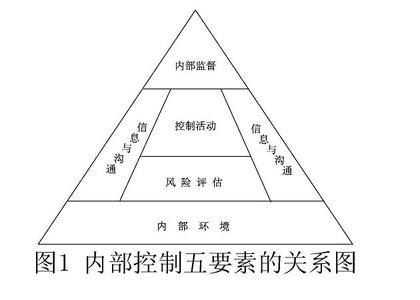

1992年,美国反虚假财报委员会下属的发起组织委员会(COSO)对内部控制进行界定如下:内部控制由董事会、管理层和其他职员设计和实施,目的是增加企业运营的效率和效果、防止财报中的舞弊以及更加符合相关法律法规等。同时,报告还规定,内部控制由企业管理过程中的内部环境、风险评估、控制活动、信息沟通、内部监督五部分组成。

1992年,美国反虚假财报委员会下属的发起组织委员会(COSO)对内部控制进行界定如下:内部控制由董事会、管理层和其他职员设计和实施,目的是增加企业运营的效率和效果、防止财报中的舞弊以及更加符合相关法律法规等。同时,报告还规定,内部控制由企业管理过程中的内部环境、风险评估、控制活动、信息沟通、内部监督五部分组成。

图2.1 内部控制五要素

2002年,美国国会通过的《萨班斯-奥克斯利法案》侧重于财报里内控的具体方面。 通过其定义的内部控制评估,公司几乎不可能从中及风险管理相关流程的各个方面获得想要的商业利润。同时,该法案着重于内控的合规性和报告方面,这可能会导致内部控制在商业运营中的重要性的减弱[9]。

内部控制的标准化在中国发展较晚。1999年全国人大颁布的《会计法》第二十七条规定了各机构内部控制的具体要求。这是中国第一次用法律形式作出有关规定。2001至2004年,财政部下发了《内部会计控制规范——基本规范(试行)》等11项具体规范。 08年和12年五部联合分别颁布了《企业内部控制基本规范》和《行政单位内部控制管理规定(试行)》。自此以后,中国内控法规方面基本完善,内控实践得到全面贯彻落实。

2.2委托代理理论

随着社会经济的发展和全球市场的扩张,现代企业的必然归宿是所有权与控制权产生分离。委托代理关系源于对委托人与代理人之间最大利益的追求。从流行的角度来阐述,委托人(股东)给予代理人(管理层)决策权,后者根据前者的决策产生一系列生产、经营和管理活动。在这种情况下,双方相互依存,相互影响。传统企业中产权人同时兼顾经营者的身份,所以这时并不存在委托代理关系。然而随着现代企业的不断发展,公司规模、业务范围等越来越夸大化、广泛化和复杂化,产权所有者在公司管理上会受到时间、精力、能力等各方面的限制条件[10]。此时,他们将与职业经理人形成具有契约效应的委托代理关系。股东并不会直接参与企业的管理,而是作为所有人,享有企业产生的利润。由股东选出的董事会则是公司最高决策机构,他们对公司重大事项作出决策,任命最高管理人员,把企业财产的实际占用、使用和处置权委托给其行使,并行使监控企业的职能。所以现代企业里,股东与经理、分公司经理与职能经理、经理与员工之间存在着一系列的委托代理关系[11]。

委托代理理论是以“经济人”概念为中心要素的新古典经济学范式。企业经营中,该理论认为股东与管理者必然存在利益冲撞,且双方之间的信息并不对等这两点基本前提[12]。在此类状况下,委托代理问题的出现,也是信号不对称下道德风险(moral hazard)和逆向选择(adverse selection)的必然产物。前者可解释为经营者(代理人)为自己谋取利益,而不是去实现企业财富最大化的整体目标,最终造成委托方利益受损的情况。这类情况很难用一个特定的罪名或法规条律去衡量,导致代理人的责任难以追究。后者是信息不对称的结果。由于管理层切实参与到企业的经营中,他们会比股东知道更多有关这方面的讯息。这样他们就可以为了自身利益偏离企业经营的整体目标,并借助信息优势以及人脉手段干出损害股东利益的行为[13]。

2.3信号传递理论

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。