随机时间序列模型在物流需求预测中的应用研究毕业论文

2020-04-04 12:46:09

摘 要

本论文从物流行业的发展概述引入,阐述了物流需求预测在企业物流管理中的意义。文中借助计算机软件Eviews的分析,采用随机时间序列分析方法进行物流需求预测,主要研究了随机时间序列ARMA系列模型的预测方法及其在国内外的研究现状。用实例从数据的平稳化,经模型的识别、定阶、参数估计和适应性检验,最后建立合适的模型对预测值进行计算,深入研究了随机时间序列模型在物流需求预测中的应用技术。研究结果表明随机时间序列模型预测法比一般简单时间序列分析预测方法的预测准确度更高,比较适用于处理物流需求预测中复杂的时间序列。

最后,本论文对随机时间序列模型预测方法进行了优缺点分析,并且提出了在实际应用中的具体实现技术方法以及需要注意的相关问题。

关键词:物流需求预测;随机时间序列模型;ARMA模型

Abstract

This thesis introduces the development of the logistics industry and expounds the significance of logistics requirement forecasting in the enterprise logistics management. In this thesis, a random time series analysis method is used to forecast logistics requirement with the help of computer software Eviews. It mainly studies the forecasting methods of random time series ARMA series models and their research status at home and abroad. It studies in-depth of the application of random time series model in logistics requirement forecasting by using examples to determine the stability of data, smoothing, modeling, model identification, order determination, parameter estimation, and adaptive testing, and finally calculate the predicted values. The research results show that the forecasting method of the random time series model is more accurate than the simple time series analysis forecasting method, and is more suitable for dealing with complex time series in logistics demand forecasting.

At the end, this thesis compares the advantages and disadvantages of the random time series model forecasting method, and puts forward the specific implementation technology methods and related issues that need attention in the practical application.

Key Words:Requirement forecasting of logistics; Random time series model; ARMA model

目录

摘 要 I

Abstract II

第1章 绪论 1

1.1 研究背景及意义 1

1.2 国内外研究现状 1

1.2.1国外研究现状 1

1.2.2国内研究现状 2

1.3研究目标及研究内容 3

1.3.1研究目标 3

1.3.2研究内容 4

第2章 物流需求预测 5

2.1物流概述 5

2.1.1物流的定义 5

2.1.2物流的作用 5

2.1.3物流行业发展现状 6

2.2物流需求预测概述 6

2.2.1物流需求与物流需求预测 6

2.2.2物流需求预测方法 7

第3章 随机时间序列模型 10

3.1平稳随机序列 10

3.1.1宽平稳随机序列 10

3.1.2白噪声时间序列 10

3.2 ARMA系列模型 10

3.2.1自回归AR( )模型 10

)模型 10

3.2.2移动平均MA( )模型 11

)模型 11

3.2.3自回归移动平均ARMA( )模型 12

)模型 12

第4章 随机时间序列模型在物流需求预测中的应用 14

4.1 ARMA模型建模步骤 14

4.1.1数据的预处理及平稳性检验 14

4.1.2模型的识别 14

4.1.3模型的定阶 14

4.1.4模型的参数估计 15

4.1.5模型的适应性检验 15

4.1.6进行预测 15

4.2实例分析——基于ARMA模型的物流需求预测 16

4.2.1样本数据平稳化 17

4.2.2模型的识别 19

4.2.3 ARMA模型的定阶和参数估计 20

4.2.4模型的诊断检验 21

4.2.5使用ARMA模型进行预测 22

4.2.6指数平滑法对同一案例的预测 23

4.2.7两种预测结果与实际值对比 23

4.3方法评价及建议 24

4.3.1方法评价 24

4.3.2相关建议 24

第5章 总结与展望 26

5.1总结 26

5.2经济性与环保性分析 26

5.3展望 26

参考文献 28

致 谢 30

第1章 绪论

1.1 研究背景及意义

随着市场经济的发展以及信息技术在物流行业越来越成熟的应用,物流行业成为当前发展最为迅速的服务业,是“第三利润的源泉”。在经济全球化的背景下,随着国家“一带一路、互联互通”总体发展战略的实施过程,物流逐渐成为国民经济的基础,连接国民经济的各个方面。客户的需求日益更新,变得越来越多样化,物流市场的竞争日趋激烈,以至于物流企业的竞争压力也在不断加大。在这样的大环境下,准确地预测企业的物流需求就显得尤为重要。鉴于物流需求所涉及的范围广泛,结合预测领域多年的发展之下,应用于物流领域的预测方法非常的多样且各有特点。在这种情况下,针对不同类型的预测对象,选取合适的预测方法对预测结果的精确性以及科学性的提高有着举足轻重的作用。

一般而言,物流需求预测技术分为两大类:定性预测方法和定量预测方法。定性预测方法包括德尔菲法、主观概率法等方法;定量预测方法主要包括回归分析方法、时间序列分析方法以及近年来发展的以灰色预测、神经网络预测方法等综合的多种组合方法。其中,时间序列分析方法应用得最为普遍。

本文研究的随机时间序列预测模型,将早期的简单时间序列模型与现代“随机过程理论”相结合,是把简单的时间序列预测考虑的有限维模型严格化,结合数据的随机性来进行分析预测的模型。在物流需求预测中,大多数预测指标,如企业的原料采购量、成品库存量、商品销售额等数据,都是随机时间序列,可见随机时间序列预测方法在物流需求预测问题中的应用越来越广泛,并且可以发挥更重要的作用。由于应用于物流需求预测中的随机时间序列模型,所需要的只是序列本身的历史数据,通过对序列进行各种数学分析和处理的手段,就可以建立比较精确地反映时间序列中所存在的发展趋势特点的数学模型,从而进行求解。因此,在实际应用中,随机时间序列预测模型应该能在物流需求预测问题的研究中取得良好效果。

1.2 国内外研究现状

1.2.1 国外研究现状

对随机时间序列分析法的研究最早出现于1927年,英国统计学家G.U.Yule首次提出了自回归(autoregressive,AR)模型[1]。在此后的1931年,英国数学家、天文学家 G.T.Walker爵士在分析印度大气规律的实证研究中提出了滑动平均(moving average,MA)模型和自回归滑动平均(autoregressive moving average,ARMA)模型[2]。这三个基本模型奠定了随机时间序列预测模型的基础。

1968年,美国统计学家G.E.P.Box和英国统计学家G.M.Jenkins系统地提出了对于ARMA系列模型的识别、参数估计和适用性检验的一系列建模过程,并于1976年出版了专著《时间序列分析一预测与控制》[3]。在总结前人研究的基础上,Box和Jenkins在该著作中对随机时间序列分析技术和应用方法作了详细的论述,系统地阐述了对整合自回归移动平均模型(autoregressive integrated moving average,ARIMA)的识别、参数估计、检验及预测的原理及方法。由于这两位学者在随机时间序列分析方法的发展研究上做出了突破性的贡献,ARIMA模型也常被称为Box-Jenkins模型。如今,以上提到的ARMA系列的四种模型被称为是经典时间序列分析的方法,是随机时间序列预测方法的核心内容。

Box和Jenkins所整合的ARMA系列模型主要适用于建立具有同方差性质的、单一变量的时间序列模型,在面对各领域复杂多样且不平稳的时间序列时,应用该模型进行实际分析工作仍然存在着许多局限性。因此在此后近20年中,统计学家们对时间序列分析方法的研究方向逐渐转变为建立适用于异方差性、多变量场合的时间序列模型[4-5],并取得了突破性的发展。

在研究具有异方差性的时间序列分析方法的领域中,美国统计学家、计量经济学家 Robert F. Engle 于1982年在研究英国通货膨胀率的建模问题时首次提出了自回归条件异方差模型(Autoregressive Conditional Heteroscedasticity,ARCH)[6]。随后,以ARCH模型为基础的应用于异方差场合的多种推广模型也相继被提出,如广义自回归条件异方差(GARCH)模型[7]和门限自回归条件异方差(TARCH)模型[8](Bollerslev,1986,1987)、指数广义自回归条件异方差(EGARCH)模型[9](Nelson,1991)、门限广义自回归条件异方差(TGARCH)模型[10](Zakoian,1994)等。这一系列的异方差模型对ARIMA模型的研究进一步地深入,比早期的同方差性时间序列模型更精准地描述了金融数据的变化规律,因此由Engle提出的ARCH模型及其后衍生出的一系列推广模型在市场经济学领域得到了广泛的应用。

在多变量时间序列建模的研究发展中,Box和Jenkins曾在其1976年出版的专著中论述过平稳的多变量序列的建模方法。在前人的研究基础上,英国统计学家、计量经济学家C.Granger更深入地研究了多变量时间序列建模的方法,并且在1987年提出了“协整(co-integration)理论”[11]。“协整理论”出现后,变量的平稳性不再是建立时间序列模型的必要条件,这使得这类模型在实际应用中更具优势。“协整”概念的提出对多变量时间序列分析方法的研究发展具有重大意义,因此Granger在2013年获得了诺贝尔经济学奖。

1.2.2国内研究现状

在国内,从20世纪70年代末开始引进国外的研究成果,时间序列分析方法才得以被深入研究和应用,在当时,国外可用的一些预测方法和技术逐渐成为数学统计领域中的学者们所研究的热门课题。部分领域在学者们的不懈研究下已达到国际前沿水平,不再仅仅是吸收和引进国外先进成果,而是对应用领域进行不断拓展,形成了一种在开发中寻求创新与应用的发展趋势。其中的代表性人物就有汤家豪教授等学者,在1978年提出了利用分段线性化构造的门限自回归(threshold autoregressive model,TAR)模型[12],该模型至今仍然被誉为是非线性时间序列的经典模型。在时间序列模型的参数估计方法的研究成果上,姚琦伟教授于1989年发表了一篇关于最大似然估计法的研究论文,首次建立了在空间域上ARMA模型的最大似然估计理论[13],并且提出了系统的ARCH模型和GARCH模型的最大似然估计的极限理论。

在此后的近几十年,国内的学者们对时间序列建模的分析方法还在进行不断的深入研究和应用。例如,王立凤和陆晓倩在2006年提出了基于ARCH的股价预测模型[14],通过建立高阶的ARCH模型来对股价的年变化进行预测。同年,朱宁、徐波等人发表了关于ARIMA模型在证券投资领域中的应用技术的文章[15],利用该模型的实证研究为指导投资者在证券投资市场上的正确投资战略决策提供了有效的依据。这些论文的发表使得随机时间序列预测模型在金融经济领域的预测工作中得到了极大的推广。

在物流需求预测的领域中,随机时间序列模型也成为近年来被广泛应用的预测方法。田根平、曾应昆两位学者于2007年合作发表了论文《基于时间序列模型在物流需求预测中的应用》[16],实证表明了ARMA模型在物流需求预测的应用中能够较好地拟合并可获得准确度较高的中短期预测效果。其后,还有杨蕾、张苗苗(2013)[17];潘树龙、孙维夫(2015)[18];赵彦军、陈玉(2017)[19]等人相继发表了关于随机时间序列模型在物流需求预测研究的应用的论文,探讨了时间序列模型在物流需求预测中的应用,为物流需求预测方法的发展提供了全新的思路和借鉴。

随着近年来计算机技术的发展,许多统计和预测软件被运用于求解随机时间序列模型,包括Excel 、SPSS、Minitab、Matlab以及本论文用到的Eviews等。这类计算机软件的飞速发展对时间序列分析的研究产生了巨大的影响,时间序列研究的热点逐渐转变为与计算机结合来研究复杂数据的分析处理方法上[20]。

1.3研究目标及研究内容

1.3.1研究目标

本论文在介绍随机时间序列预测方法原理的基础上,针对物流需求预测中存在的问题和不足,结合实例深入地研究随机时间序列模型预测方法在企业物流需求预测中的应用。同时对定量预测法中其他预测方法做出结果分析,与随机时间序列预测法进行比较,从而更深入地理解该预测方法,发现该方法的优点与不足,以提出对物流管理者在实际物流需求预测工作中更好地应用随机时间序列模型预测法的一些实用性建议。

1.3.2研究内容

首先,本论文研究了随机时间序列模型预测方法的国内外研究现状,以及自回归模型(AR)、滑动平均模型(MA)、自回归滑动平均模型(ARMA)等方法的理论基础,给出三种模型的识别、参数估计和模型预测方法。

其次,本论文探讨了随机时间序列模型在物流需求预测中的应用过程,深入研究了随机时间序列模型在物流需求预测中的技术和方法。结合实际案例数据建模并利用计算机软件Eviews求解,并将其与指数平滑预测方法的预测结果进行了比较和分析。

最后,对随机时间序列模型预测方法进行了优缺点分析,并且提出了在实际应用中的具体实现以及相关问题。

第2章 物流需求预测

2.1物流概述

2.1.1物流的定义

(1)美国物流定义

美国物流管理协会于2002年把“物流”定义为:物流是供应链运作的一部分,是以满足客户要求为目的,对货物、服务和相关信息在产出地和消费地之间实现高效且经济的正向和反向的流动和储存所进行的计划、执行和控制的过程。

(2)我国物流定义

根据我国的国情及物流行业的实际形势,我国国家标准物流术语(GB/T18354-2006)中指出,物流是指物品从供应地向接受地的实体流动过程。根据实际需要,将运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能有机地结合起来。这个定义参考了美国等其他国家传统的物流定义,并充分考虑了中国物流行业发展的现实。

2.1.2物流的作用

物流早期的发展主要体现在军事后勤上,然而,在现代化经济高速发展的今天,物流更重要的价值是体现在社会经济活动上的。

近年来,物流管理的系统化、集约化作用,受到了社会的广泛关注。物流作为一项社会经济活动,对市场经济、国民经济、企业经济及顾客经济都有着不同的意义。

(1)物流对市场经济的作用

物流所控制的实体流动过程是实现商品价值和使用价值的物质基础。当一个实体从被生产出来赋予了商品价值开始到达市场中的消费者手中实现了使用价值的整个过程,都离不开物流活动,可以说物流是商品流动的载体。在市场经济中,物流活动对社会资源分配发挥着一定的计划和控制作用,因而物流在很大程度上影响着社会的市场经济水平。

(2)物流对国民经济的作用

物流在国民经济中能够发挥带动作用和支撑整个国民经济的作用,它作为“第三利润源泉”,在国民经济中的占比不断提高,甚至在部分国家和地区,物流活动所带来的收益已经成为了其主要的财政收入来源之一。例如在荷兰、新加坡和中国香港地区等物流发展地比较早的国家或地区,特别是以流通立国的日本,物流对于其国民经济的支柱作用是显而易见的[21]。

(3)物流对企业经济的作用

物流的企业经济价值主要体现在可以帮助企业有效地降低其物流成本。在物流活动中,企业可降低成本的空间非常大,当企业能够科学合理地利用物流系统技术和现代物流管理方式之后,就会有效地减轻企业投入到物流过程中的总成本,减轻企业的资金负担。

(4)物流对顾客经济的作用

物流顾客经济价值的核心是创造顾客价值和提升客户满意度,主要体现在两方面:一是直接影响顾客体验的物流效率性;二是顾客所需支付的物流服务成本。例如,顺丰速运公司近年来之所以能够在物流企业竞争激烈的市场中得到大多数顾客的青睐,很大程度上是凭借着其快速可靠的包裹递送服务,满足了顾客对其服务要求高性价比的需求,给顾客带去了良好的体验,从而使更多的顾客继续选择顺丰速运公司的服务。

2.1.3物流行业发展现状

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

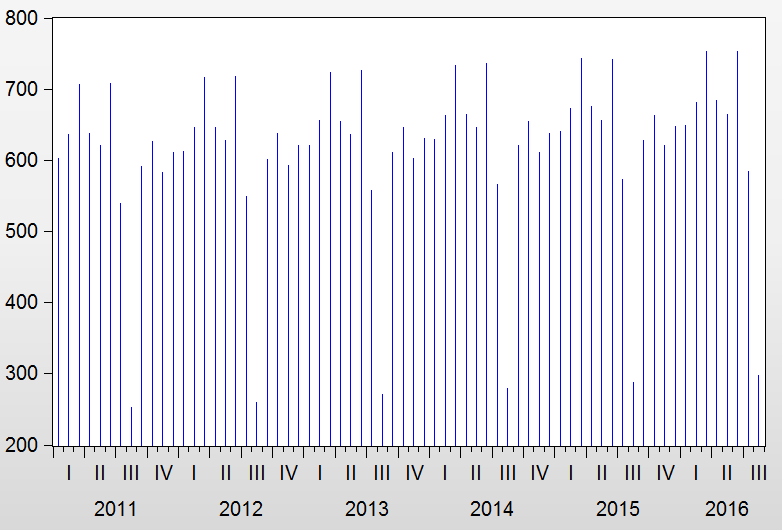

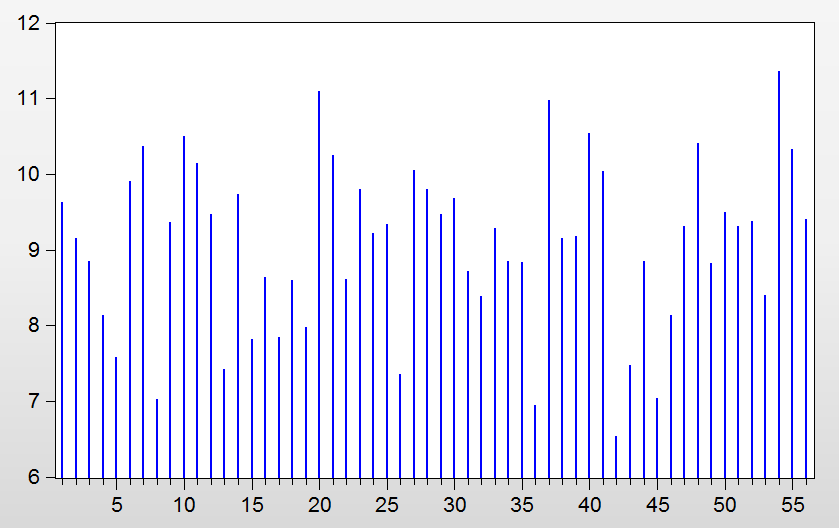

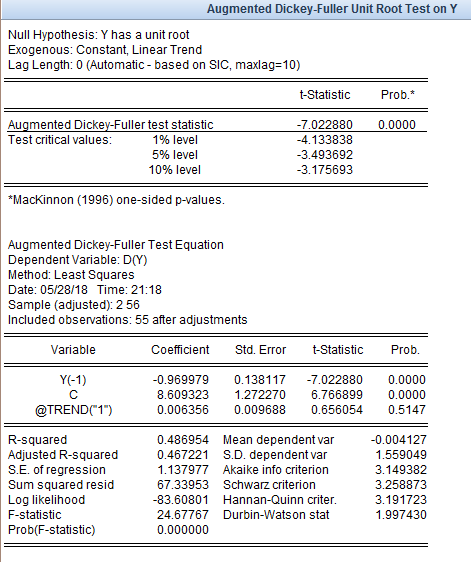

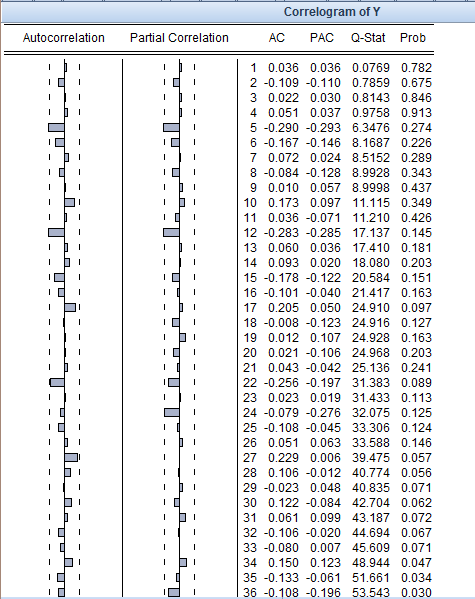

相关图片展示:

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。