企业内部控制质量对成本粘性的影响研究毕业论文

2020-04-05 11:05:14

摘 要

伴随着市场经济的不断发展完善与市场竞争的加剧,同时各方对企业内部管理水平的要求不断提高,公司内部控制质量所受到重视程度正在越来越强。国外方面,新世纪以来,安然事件、世界通信事件的爆发也导致股东们对资本市场和会计的职业道德失去信心,对加强企业内部监督、控制的要求不断增强。为了恢复市场的信心,美国国会和政府快速通过了《萨班斯法案》,该法案大大强化了上市公司的内部控制机制,也在一定程度上提升了内部控制质量。而国内方面,改革开放近四十年我国企业经历了粗犷式的迅速发展,而随着企业体量的不断扩大,内部控制质量也越来越受到投资者的关注。2008年,我国财政部与一署三会联合发布了《企业内部控制基本规范》,尝试通过该基本规范的实施来提升我国企业内部控制的质量与效率。

与此同时,本世纪初,西方学者经过研究发现企业中的成本粘性现象,由于能将管理会计与财务会计两个研究领域相关联,近年来成本粘性已成为管理会计研究的核心命题之一。在日常成本管理中,成本粘性过大表明高管可能有非理性决策行为,影响成本控制效率,降低公司经营管理水平。同时,2015年我国所提出的供给侧改革中着重提到了降成本的问题,而成本粘性由于其对于存在抑制成本降低的特性也正在越来越受到各方的关注。

经过学者们多年的研究,发现管理层自利行为会促使成本粘性现象凸显。本文尝试从管理层自利行为的角度来分析企业内部控制质量对成本粘性的影响。

选取我国机械、设备、仪表业上市公司2009年到2016年的财务数据进行实证研究分析,本文得出以下结论:(1)机械、设备、仪表业企业的确存在成本粘性现象;(2)内部控制质量高能对成本粘性起到抑制作用;(3)内部控制质量可以通过抑制管理层自利行为来抑制约束企业成本粘性行为。

关键词:企业内部控制质量;成本粘性;管理层自利行为

Abstract

Along with the development and improvement of market economy and the intensification of market competition, the internal control of enterprises has been paid more and more attention to as the internal management level of enterprises is constantly improved. Abroad, since the new century, the outbreak of enron, worldcom event has also led to investors lose faith in the capital market and the accounting professional ethics, strengthen enterprise internal supervision, control calls for increasing; And domestic aspects, nearly 40 years of reform and opening-up the rapid development of the enterprises in our country has experienced a straightforward style, but with the enlargement of enterprise size, enterprise internal control quality also more and more get the attention of investors.

At the same time, at the beginning of this century, western scholars through the study found that viscous phenomenon in the enterprise cost, due to management accounting and financial accounting is associated with two research areas, cost stickiness in recent years has become one of the core of the management accounting research propositions. In daily cost management, excessive cost stickiness indicates that executives may have irrational decision-making behaviors, which affects the efficiency of cost control and reduces the level of corporate operation and management.

After years of research by scholars, it is found that self-interest behavior of management will make cost stickiness prominent. This paper tries to analyze the influence of internal control quality on cost stickiness from the perspective of self-benefit behavior of management.

Select transportation equipment industry listed companies in China from 2009 to 2016 financial data for empirical research and analysis, in this paper, the following conclusions: (1) the transportation equipment industry there is a cost viscous phenomenon; (2) high internal control quality can inhibit cost stickiness; (3) the quality of internal control can restrain the cost stickiness of enterprises by restraining the self-interest behavior of management.

Key Words: Quality of internal control; Cost stickiness; Management's self-interest

目录

摘要 I

Abstract II

第1章 绪论 1

1.1 研究背景 1

1.2 研究目的与意义 1

1.3 国内外研究现状 2

1.3.1 国外研究现状 2

1.3.2 国内研究现状 2

1.4 研究内容和研究方法 3

1.4.1 研究内容 3

1.4.2 研究方法 5

第2章 研究基础 6

2.1 企业内部控制质量概述 6

2.1.1 内部控制的含义 6

2.1.2 内部控制质量的含义 6

2.1.3 内部控制质量的影响因素 7

2.2 成本粘性概述 7

2.2.1 成本粘性的含义 7

2.2.2 成本粘性的影响因素和特征 8

2.3 内部控制质量衡量方法 9

2.3.1指数分析法 9

2.3.2其他分析方法 9

2.4 成本粘性的衡量方法 10

第3章 研究假设和模型构建 12

3.1 理论分析与假设提出 12

3.1.1 内部控制与成本粘性 12

3.1.2 内部控制与管理层自利行为 12

3.1.3 企业内部控制质量、管理层自利行为与成本粘性 13

3.2 模型构建 14

3.2.1 内部控制质量对成本粘性的影响 14

3.2.2 管理者自利行为与成本粘性 15

3.2.3 管理者自利行为的中介作用 15

第4章 实证分析 17

4.1 样本的选择与数据来源 17

4.2描述性分析 17

4.3相关性分析 19

4.4多元回归分析 21

第5章 结论 25

5.1 研究结论 25

5.2对策与建议 25

5.3 研究展望 26

参考文献 27

致谢 29

第1章 绪论

1.1 研究背景

伴随着市场经济的不断发展完善与市场竞争的加剧,同时各方对企业内部管理水平的要求不断提高,公司内部控制质量所受到重视程度正在越来越强。国外方面,新世纪以来,安然事件、世界通信事件的爆发也导致股东们对资本市场和会计的职业道德失去信心,对加强企业内部监督、控制的要求不断增强。为了恢复市场的信心,美国国会和政府快速通过了《萨班斯法案》,该法案大大强化了上市公司的内部控制机制,也在一定程度上提升了内部控制质量。而国内方面,改革开放近四十年我国企业经历了粗犷式的迅速发展,而随着企业体量的不断扩大,内部控制质量也越来越受到投资者的关注。2008年,我国财政部与一署三会联合发布了《企业内部控制基本规范》,尝试通过该基本规范的实施来提升我国企业内部控制的质量与效率。

与此同时,本世纪初,西方学者经过研究发现企业中的成本粘性现象,由于能将管理会计与财务会计两个研究领域相关联,近年来成本粘性已成为管理会计研究的核心命题之一。在企业经营管理中,成本粘性程度较强表明管理层可能有非理性决策行为。同时成本粘性显著影响公司成本控制能力,并对公司经营管理有负面影响。同时,2015年我国所提出的供给侧改革中着重提到了降成本的问题,而成本粘性由于其对于存在抑制成本降低的特性也正在越来越受到各方的关注。

1.2 研究目的与意义

2008年金融危机以来,我国制造业的采购经理人指数就一直在50%的枯荣线上下挣扎,制造业的增长压力较大;与此同时,随着我国人口红利的消退,制造业的利润也不可避免地遇到了下降的趋势。面对如此的困境,制造业在“开源节流”之中的节流也必定需要下功夫。多项研究表明,成本粘性的存在影响了企业的经营绩效。因此本文尝试以机械、设备、仪表业为蓝本研究企业内部控制质量对成本粘性的影响。

本文的研究目的是分析并探讨企业内部控制质量对成本粘性的影响,同时给出对于约束成本粘性现象的建议。

本文研究具有以下两个方面的现实意义:

①本文采用实证研究方法,利用迪博内部控制指数评价机械、设备、仪表业上市公司内部控制质量,使用ABJ模型来衡量行业成本粘性现象;并分析内部控制质量对成本粘性的影响,分析存在的问题,提出相应的解决措施,可以为其加强成本控制管理提供参考。

②本文以点带面,由机械、设备、仪表业为例揭示国内制造类企业所呈现出来的成本粘性现象,并分析内部控制质量对成本粘性的影响,对我国企业对成本粘性现象控制管理水平的提高和改进有所帮助。

1.3 国内外研究现状

1.3.1 国外研究现状

国外文献对企业内部控制的评价基本上都是以公司是否披露内部控制缺陷作为内部控制质量的代理变量,如Doyle, Geamp; McVay(2007)[1]。这其中的一个重要原因是SOX法案是法律有效的,其中有严格的惩罚条款,因此,美国的内部控制评价报告质量偏高,会如实反映公司的内部控制缺陷问题,代理变量的使用较为合理。

成本粘性方面,Anderson等(2003)选取美国上市公司的销售和管理费用(SGamp;A)为被解释变量,销售收入作为解释变量,首次通过大样本实证分析美国上市公司成本粘性的存在[2]。Dezie L. Warganegara等(2014)选取印度尼西亚上市公司为样本,证明了印度尼西亚上市公司存在成本粘性,且发现其对印尼上市公司的财务绩效存在影响[3]。Bugeja M.等(2015)对澳大利亚上市公司1990年到2010年二十年间的财务数据做了实证研究,发现澳大利亚上市公司普遍存在成本粘性且程度低于美国公司[4]。Banker等(2010)对成本粘性的相关经验研究做了一个总结,把企业成本粘性的成因归纳为调整成本、管理层心理(情绪)特征以及代理问题三个方面,并认为其是最具有代表力的三种因素。[5]

1.3.2 国内研究现状

目前我国内部控制质量缺乏统一的衡量标准。由于我国内部控制监管系统并非特别完善,以公司是否披露内部控制缺陷作为内部控制质量的替代变量的方法并不完全适用于我国上市公司的分析。陈汉文(2008)所带领的厦门大学研究团队构建了内部控制五要素为一级指标的指数分析法;深圳市迪博大数据库研究中心构建了一套内部控制目标为一级指标的指数分析法,该方法通过考察内部控制目标的完成情况来评价企业的内部控制质量。迪博企业内部控制指数和厦门大学企业内部控制指数是目前我国仅有的能够公开发布的内部控制指数。王海林(2009)提出内部控制质量评价应从内部控制过程和结果两方面综合考虑,并基于此设计了1C-CMM内部控制能力评价模型。陈留平等(2017)探讨了内部控制评价与质量管理体系整合的可行性与方法[6]。

国内成本粘性研究方面孙铮和刘浩(2004)最早以制造业为样本,验证了国内上市公司存在费用粘性[7]。孔玉生等(2007)的研究表明资本密集型和劳动密集型公司的成本粘性水平较高[8]。王棣华等(2015)发现基于产权性质的不同,国企的成本粘性强于非国企 [9]。王佳凡(2016)采用Anderson 等的ABJ模型作为基础模型,验证了高新技术企业存在成本粘性[10]。我国学者研究企业成本粘性存在性多是基于国外理论体系,从传统制造业转移到高新产业,呈碎片化探索特征。罗宏、曾永良(2015)研究了外部审计对成本粘性的影响,结果发现较为有效外部审计能够减少代理冲突,抑制管理者自利行为,从而抑制成本粘性[11];韩静、周倩(2017)以我国公司为研究样本,发现有效的公司治理能够减小公司成本粘性现象的程度[12];梁上坤(2017)以2009年到2013年4年间中上市公司为样本,较高媒体关注能够显著抑制公司成本粘性[13]。

1.4 研究内容和研究方法

1.4.1 研究内容

本文以我国机械、设备、仪表业上市公司为研究对象,将管理层自利行为作为中介因素,以管理者企业内部控制质量对成本粘性的影响为主干进行了研究。本文主要分为五个部分,主要内容如下:

第一部分,绪论。该部分主要介绍了论文的研究背景与问题提出的原因、意义,并综述了国内外研究现状、研究内容与研究方法。

第二部分,研究基础。该部分包含了企业内部控制概述、成本粘性概述、内部控制质量衡量方法和成本粘性衡量方法。企业内部控制概述介绍了内部控制的含义与主要的控制方法,解释了内部控制质量的含义,并且分析了内部控制质量的影响因素与特征;成本粘性概述介绍了成本粘性的含义、影响因素与特征;同时,该部分还介绍了当下常用的内部控制质量衡量方法并对指数分析法、查阅年报法、问卷调查法、经营成果检测法做了基本的介绍与对比;最后该部分介绍了成本粘性衡量方法,对当下常用的两种成本粘性衡量模型——ABJ模型与WEISS模型做了对比介绍。

第三部分,研究假说和模型构建。该部分阐释企业内部控制质量对成本粘性的影响动因,并且以此提出了相应的假设与模型。

第四部分,实证分析。该部分由数据的选取与来源、描述性分析、相关性分析和多元回归分析4个小节组成。实证分析从描述性分析、相关性分析以及多元分析展开,发现内部控制质量较高与管理层自利行为较弱都可以抑制成本粘性,并进一步实证验证了管理层自利行为的中介作用。

第五部分,结论。该部分总结全文得出了机械、设备、仪表业上市公司存在成本粘性,且通过抑制管理层自利行为,高质量的企业内部控制能够来抑制成本粘性的现象的结论。同时,本文还根据实证的结果对机械、设备、仪表业上市公司做出了建议。最后本文对未来的进一步研究做出了展望。

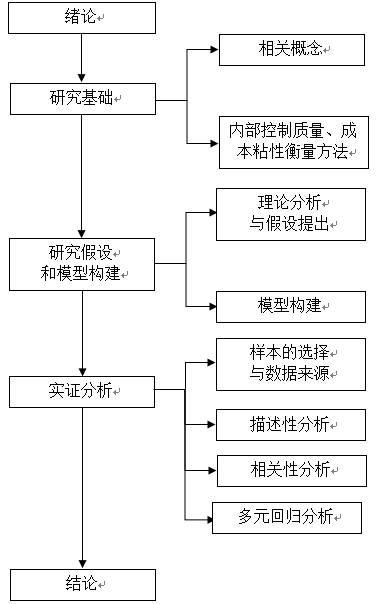

图1.1为本文的技术路线图。

图1.1为本文的技术路线图。

图1.1 技术路线图

1.4.2 研究方法

本文的研究使用了以下两种研究方法:

①规范研究法:收集阅读与论题相关的文献资料,了解国内外研究成果,掌握相关基础理论,为研究提供理论依据。

②实证分析法:通过对2009至2016年这8年间机械、设备、仪表业上市公司的会计年报数据进行分析,并利用内部控制质量指数等指标对其内部控制质量进行评价,并且分析内部控制质量对成本粘性的影响。

第2章 研究基础

2.1 企业内部控制质量概述

2.1.1 内部控制的含义

内部控制是公司为确保财务和会计信息的完整性,满足业务和盈利目标,并在整个组织内传播管理政策而实施的方法。内部控制在应用于多个部门并处理各个业务部门之间的交互时效果最好。世界上没有两个内部控制系统是完全相同的,但是许多关于财务诚信和会计实务的核心理念已经成为管理实务的标准。

而我国《企业内部控制基本规范》将内部控制定义为是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。

目前,常见的内部控制的方法有:制度与流程控制法、授权与人员控制法、预算控制法、会计控制法、考核评价控制法。

制度与流程控制法,即制定规范的内部控制制度,使用流程图或是文字的方式将内部控制的内容以及方法作出具体规定。

授权与人员控制法,分为授权控制法与人员控制法。授权控制法要求公司在经营环境中严格地依照授权批准制度;而人员控制法重点在于内部牵制,以避免可能出现的错误或舞弊行为。

预算控制法是将一种实际结果与预算进行比较的控制方法,其中出现的任何差异都由关键个人负责。通过反馈信息他们可以采取控制行动或对原始预算进行修正处理。

会计控制是由公司实施的一套程序,以帮助确保其财务报表的有效性和准确性。

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。