营改增对交通运输业的税负影响及应对措施毕业论文

2020-04-06 13:10:06

摘 要

从2012年1月1日到2016年5月1日,从上海到全国,从交通运输业和部分现代服务业到全面推开,营改增改革历时5年之久得以完全实现,营改增是一次影响范围深刻而广泛的税制改革,它的目的在于消除营业税重复征税导致税负过重、进项不能抵扣导致抵扣链条断裂的两大弊端,是国家实施结构性减税的一项重要措施,也是税制改革的必然趋势。然而大量数据却指向了一个反常现象,即营业税改征增值税后,很多交通运输企业的税负不降反升,这引起了社会大众的密切关注,以及众多学者的广泛研究。交通运输业,是经济结构中承上启下的重要一环,是关系到整个国民经济的先导性行业,那么,营改增对交通运输业的税负有何影响呢?

本文采用理论分析与实证分析相结合的方法,首先通过理论测算得出营改增对交通运输业流转税、所得税以及总税负的影响;其次,选取我国沪深两市一共55家交通运输行业的上市公司作为研究样本,采集企业2010年-2015年的面板数据,构建多期双重差分模型,实证分析营改增对交通运输业的流转税负和总税负影响。结果发现,营改增可显著地降低交通运输企业流转税负,但对总税负的影响是不确定的,取决于可抵扣比率的大小。最后,根据理论测算和实证研究的结果,从政府以及企业两个角度,提出改进交通运输业税负状况的建议。

关键词:交通运输业;营改增;税负;多期DID模型

Abstract

From January 1, 2012 to May 1, 2016, from Shanghai to the whole country, from the transportation industry and part of the modern service industry to all industry, the VAT pilot expansion policy took five years to fully implement. It is a profound and extensive tax reform of structural tax cuts that affects a wide range of areas. Its purpose is to eliminate two major drawbacks of excessive double taxation of business taxation and inability to deduct the deduction of input tax. However, many data show that tax burden of the transportation industry increase instead of decrease after the implement of the VAT pilot expansion policy, the anomaly aroused the concern of social public, and the extensive research of many scholars. Transportation industries, as a link in the economic structure, as a very important leading industry in relation to the national economy, what impact will the policy on the tax burden on the transportation industry?

This paper adopts a combination of theoretical analysis and empirical analysis. First of all, the paper figures out the influence on the turnover tax, income tax and the influence on the total tax burden by theoretical analysis; Secondly, selecting the 57 transportation industry listed companies as samples, in 2010-2016 panel data, and building difference in difference model, the paper empirically research the policy’s impact on the transportation industry. As a result, it has been found that the increase in business tax reform can significantly reduce the tax burden on turnover tax, but the effect of reducing the total tax burden is not certain, depending on the deductible ratio. On the end, based on the results of above analysis, this paper puts forward some measures to promote the reform of the VAT pilot expansion policy.

Key Words:The VAT pilot expansion policy;Transportation industry;Tax burden;DID

目 录

第1章 绪论 1

1.1 研究目的和意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2国内外研究现状 2

1.2.1 国外研究现状 2

1.2.2 国内研究现状 3

1.2.3 研究现状述评 3

1.3 研究内容和方法 4

1.3.1 研究内容 4

1.3.2 研究方法 5

第2章 交通运输业营改增概述 7

2.1 交通运输业营改增改革的理论依据 7

2.2 交通运输业营改增改革的原因 8

2.3 交通运输业营改增改革的基本内容 9

第3章 营改增对交通运输业税负影响 12

3.1 营改增对交通运输业流转税负的影响 12

3.2 营改增对交通运输业所得税负的影响 13

3.3 营改增对交通运输业总税负的影响 14

第4章 实证分析 16

4.1 研究设计 16

4.1.1 模型选择 16

4.1.2 变量定义 16

4.2 样本选取 18

4.3 描述性统计 18

4.4 相关性检验 20

4.5多期DID回归结果与分析 20

4.6稳健性检验 21

第5章 改进交通运输业税负状况的建议 23

5.1 对政府的建议 23

5.2 对企业的建议 23

参考文献 25

致 谢 26

附 录 27

第1章 绪论

1.1 研究目的和意义

1.1.1 研究目的

营改增是国家通过税制改革的方式来推动企业转型、调整经济结构的一项重要举措。本文通过阐述营改增的理论依据以及营改增的改革内容,较为全面的分析了营业税存在的进项不得抵扣导致税收链条断裂以及重复征税导致税收负担较重的两大弊端,论述了增值税由于其具备的“逐节扣税、逐节征税”的特点,从而能够避免重复纳税,减轻企业税负的优越性。

然而,大量数据表明却指向了一个反常现象,即营业税改征增值税后,很多交通运输企业的税负不降反升。本文在阅读大量相关文献的基础上,通过选取沪深两市55家交通运输业上市公司经验数据,并对这些数据进行深入分析,研究营改增对交通运输业税负究竟有何影响?产生这种影响的原因是什么?政府部门应该如何完善税制以促进交通运输业的进步与发展?交通运输企业自身又该如何应对税收政策给企业带来的不利冲击?本文的研究结果,或许可以为企业纳税实践与政府完善税制提供一定的参考。

1.1.2 研究意义

交通运输业,作为经济结构中承上启下的重要一环,作为关系到整个国民经济的先导性行业,最早被纳入营改增的范围之内,那么,营改增真的减轻交通运输业税负了么?本文的研究对此具有一定的理论意义和现实意义。

(1)理论意义

针对营改增对交通运输的税负影响的研究丰富了税收研究的内容。首先,通过理论测算和实证研究相结合的方式来评价营改增对交通运输业的流转税负和总税负的影响,即计算出营改增已经取得的成效;其次,通过研究来发现营业税改征增值税的过程中产生的问题,即试图寻找实际效果与理论测算产生差距的原因。因此,本文的研究将进一步丰富营改增实际效果的研究内容,进一步丰富营业税和增值税对国家机器运转和宏微观经济发展作用机制的研究内容,也将进一步拓展企业合理合法进行纳税筹划、税务机关更高效的进行税收征管以及国家财政收入管理等方面的研究范围。

(2)现实意义

地域之间越来越多的经济交流对交通运输的要求不断提升,使得这个行业的发展前途成为了我们必须考虑和重视的重要问题,在这种背景下进行的营改增税制改革,无疑是交通运输业发展的助推剂和良好契机。但是,交通运输业进行营改增的同时,也会涉及其他众多领域,其间利益关系复杂,根据已有研究发现,很多企业税负变化与营改增初衷相悖。本文通过研究营改增对交通运输业流转税负和总税负的影响,尤其是其中的不利影响,并分析不利影响的作用机理,从政府和企业两个方面提出不利因素的应对方案。从政府的角度来说,本文的研究有助于完善营业税改征增值税后相关政策的制定与完善,帮助国家做好顶层设计使得营改增能够真正实现减负的初衷,并为其他行业税制改革提供借鉴;从交通运输业的角度来说,本文的研究有助于企业做好税收筹划,采取相应措施应对税收政策变化给企业带来的不利冲击。

1.2国内外研究现状

1.2.1 国外研究现状

在国外,到目前为止,大约有170个国家征收增值税。而在这170个国家中,仅有10余个国家或地区尚未将服务业纳入增值税的征收范围,对包括交通运输业在内的服务业实行增值税是税制发展的一种必然趋势。

Michael Keen和Ben Lockwood研究了各个国家在引进增值税后,财政收入的变化情况,研究表明,增值税会让大部分国家的税制体系更加完善,更加有效[1]。

King认为,应当将所有货物的销售以及所有劳务纳入增值税的增税范围,并且各个领域适用的增值税率不应当存在差异以构建完备的增值税抵扣链条,并判断各行业之间相互勾稽关系[2]。

Allen Benjamin Lee研究了增值税的税率,也认为国家应尽量实行单一的增值税税率,因为差别税率结构可能会干扰经济的运行,但是其实,差别税率结构是普遍存在于增值税发展进程中的。不同的国家对服务业所规定的税率不尽相同,陆路客运服务和公共交通服务等普遍适用较低的增值税税率[3]。

Kay和Davice对增值税税率和增值税的征税范围都进行了研究。对于增值税税率,Kay和Davice认为行业之间以及国家之间实行差别税率是有其合理性的,因为其涉及范围广而且种类繁多,在不同国家之间扮演着不同的角色,也发挥着不同的作用。但是也有一些发达国家,如新西兰,已经开始尝试单一的增值税率。对于增值税的征税范围,Kay和Davice总结了各国实际经验,表明各国虽存在较大差异却也有很多相似之处,比如普遍规定对教育、文化和公益事业等服务业实行免税[3]。

Pierre-Pascal 和 GendronRichard M. Bird对增值税发展历史进行梳理。法国,作为第一个开始实施增值税的国家,从1954年仅对工业和商品批发业征收增值税,然后到1966年将农业和零售业纳入增值税征税范围,最后到1978年才将增值税扩大到服务业,其历时20年才完成增值税的扩围。有了发达国家的前车之鉴,很多发展中国家也开始实行增值税,有些在最初就对服务业实行增值税,比如1977年,OECD成员国开始实行增值税时,规定都必须对所有的非金融服务业实行增值税,对于一些特定的服务业比如文化、福利、和宗教部门可享受免税优惠,各成员国可根据自身实际情况来决定是否将金融业纳入增值税征税范围。但也有一些国家在实行增值税之初,仅对商品征收增值税,如印度和巴西等。这些实施了增值税的发展中国家,用事实证明了当一个国家对消费课税较高时,增值税就一定是最好的税制形式,尽管增值税并非“完美”到可以完全解决一个国家的财政问题[4]。

1.2.2 国内研究现状

我国的营改增政策是一次影响广泛而深刻的重大税制改革,营改增对交通运输业税负产生的影响引起了学界广泛关注。

一些学者认为营改增会加重交通运输企业税负,并对这种税负上升的原因进行深入分析。如,诸葛丹认为,之所以58.6%的一般纳税人税负有所增加,原因便在于税率过高和可抵扣进项少两个方面[5]。苏善江等从航空、公路、铁路以及水上运输服务成本构成的角度,对其营业税改征增值税前后的税负变化进行深入研究,得出22家试点企业当中,有21家试点企业税负呈上升趋势,仅有1家试点企业税负有所下降[6]。

还有一些学者认为营改增对交通运输业影响是不确定的。如,范子英、彭飞基于三重差分模型(DDD模型),从产业互联程度的角度,对营改增的减税效应和分工效应进行深入研究,结果表明营改增的减税效应是否显著取决于产业互联的程度以及上游行业的增值税税率[7]。傅丽敏选取136家A股上市公司作为研究样本,采用其2010年第1季度到2013年第2季度的年报数据,并将研究样本分为高于平均可抵扣比率组和低于平均可抵扣比率组,实证表明营改增后,高于平均可抵扣比率组的一般纳税人税负显著降低,而低于平均可抵扣比率组的一般纳税人税负不减反增[8]。

也有些研究认为税负有所降低。如王佩构建了基于随机效应的面板DID模型,利用沪深两市共30家交通运输业上市公司2010-2012的年报数据作为研究样本,其中营改增试点企业样本16家,非试点企业样本14家,实证分析出在非试点企业平均税负上升的情况下,试点企业平均税负仍呈下降趋势,营改增能够显著降低交通运输业的货物与劳务税税负,有利于行业的规模扩张,即便营改增并没有明显提高公司业绩水平[9]。王力东以四川成渝高速公路有限公司作为案例研究对象,对其2016年年报数据进行分析,得出企业在营改增后流转税负降低了92个百分点[10]。

1.2.3 研究现状述评

综合国外研究现状来看,国外学者从增值税的可行性、增值税税率以及增值税的征税范围等方面都已经进行了深入的研究,并取得了大量的理论成果。在国外的增值税的发展进程和不断实践中,增值税已经得到了国外学者的普遍认可。随着增值税被越来越多的国家所引进,随着增值税适用范围的不断扩大,国外增值税制度已趋向成熟,可以为我国营改增实践以及营改增的后续管理提供坚实的理论基础,对解决我国营业税改征增值税过程中遇到的问题及之后增值税税制体系完善具有现实性的指导意义。

综合国内对营业税改征增值税的研究现状,学术界自营改增开始试点以来,便针对营改增对交通运输业的税负影响做了大量研究,但由于不同学者使用了不同的研究样本和研究方法,营改增对交通运输业是否真正起到了的减税效应一直存在着较大争议。总结发现,大多数的文章都是从理论分析的角度来分析营改增对交通运输业的税负影响,而这是在比较理想的情况下进行的理论测算,营改增过程中的利益冲突和矛盾是肯定存在的。另外,我国交通运输业进行的营改增是逐渐扩大试点地区,历时5年之久才在全行业实现,加之交通运输企业的样本不像制造业等那么庞大,提高了样本数据偶然性风险,为实证研究设置了难题。这也正是本文将要试图克服的问题和努力的方向,本文采用理论分析和实证分析相结合的方法,并在实证研究部分构建了多期DID模型,不仅考虑了不同营改增企业之间的个体差异,同时也考虑了试点时间不同的时间因素,更精确的研究营改增对交通运输业的税负影响。

1.3 研究内容和方法

1.3.1 研究内容

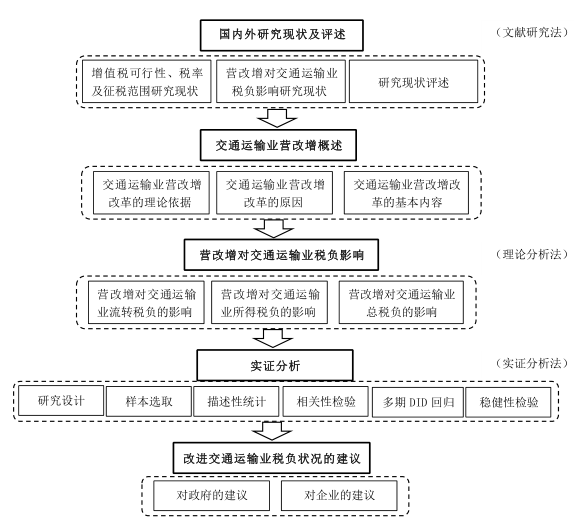

本文主要是在交通运输业已经全部实行营改增的大背景下,通过理论分析与实证分析相结合的方法,研究营改增对交通运输业流转税负、所得税负以及总税负的影响,具体内容为:

第一章,绪论。本章介绍了本文的研究目的和意义以及国内外针对营改增相关问题的研究现状,并提出本文的研究方法。

第二章,交通运输业营改增概述。本章介绍了营改增的理论依据,并在此基础上分析了我国进行营改增改革的必要性和我国营改增改革的内容,为下文的理论分析和实证分析做铺垫。

第三章,营改增对交通运输业税负影响的理论分析。本章通过理论测算的方法,分别针对一般纳税人和小规模纳税人,来分析营改增改革对交通运输业流转税负、所得税负以及总税负的影响。

第四章,实证分析。本章利用沪深股两市共55家上市公司2010-2015年的面板数据作为研究样本,首先针对总样本的最大值、最小值、均值以及标准差进行描述性统计,并将总样本根据理论测算的税负平衡点划分为两组分别进行描述性统计。然后对控制变量进行相关性分析以防止变量之间的共线性问题。接着,本章通过构建多期双重差分模型来进行经验检验,研究营改增对交通运输企业流转税负和总税负的实际效应,最后对回归结果进行稳健性检验。本章是本文的核心,为第五章提出的有关改进交通运输企业税负状况的建议提供了经验基础。

第五章,改进交通运输业税负状况的建议。根据上文分析研究,提出政府应继续提高可抵扣占比和推行电子发票,企业应当强化抵扣凭证管理,严格规范财务核算的建议。

本文具体的技术路线图如下:

图1.1 技术路线图

1.3.2 研究方法

本文主要是以营改增开始试点前两年和后两年,也就是2010年-2015年,我国沪深两市共55家交通运输企业上市公司的报表数据为基础,采取理论与实证相结合的方法来研究营改增政策对交通运输业企业流转税负、所得税负以及总税负变化的影响。本文采用的研究方法主要包括:

(1)文献研究法

通过参阅大量国内外学者有关营业税改征增值税的期刊、学术论文、书籍等相关资料,来了解最新的研究现状和已有的研究成果,为本文提供了良好的理论基础,以完善文章的研究方法以及研究思路。

(2)理论与实证相结合

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。