利率市场化背景下商业银行盈利模式转型研究——以兴业银行为例毕业论文

2020-04-07 08:42:24

摘 要

2015年10月,中国人民银行宣布放开存款利率上限,标志着我国二十余年来的利率市场化改革走到了基本完成的阶段。在利率市场化改革期间,央行依次放开货币市场利率、债券市场利率、票据市场利率到最后存贷利率的管制,对中国的金融市场产生了深远影响。从商业银行的角度来看,利率市场化引起利差收窄,并带来一系列挑战,但同时也成为商业银行盈利模式转型的重要推动力。本文基于学者对利率市场化和商业银行盈利模式的研究,将盈利模式按照收入结构的不同划分为利差收入主导型盈利模式和多元化收入型盈利模式。文章选取2010年以来我国5家国有商业银行和12家股份制商业银行的收入相关财务数据,分析我国商业银行盈利模式的转型现状,并选取股份制商业银行之一的兴业银行作为案例,进一步分析其盈利模式转型取得的成果和存在的问题。

研究结果表明,包括兴业银行在内的我国商业银行的非利息收入占比有逐年增加的趋势,但各家商业银行仍属于盈利模式的转型初期,到达多元化收入型盈利模式还有一定进步空间。基于这样的发展现状,结合案例中兴业银行的特点和优势,本文对兴业银行如何更好地应对利率市场化冲击提出相关建议,对同类型或同层次的其他银行也具有一定的借鉴意义。

关键词:利率市场化;商业银行;盈利模式;非利息业务

Abstract

In October 2015, the People’s Bank of China announced to release the limit of deposit interest rate, which indicated that the reform of interest rate liberalization came to the last stage. During the period of reform, central bank released the interest rate of money, bond, notes, loan and deposit successively, leading to a large impact on Chinese financial market. To the commercial banks, interest rate liberalization leads to spreads decreasing and some other challenges, but it also urges commercial banks to change their profit model positively. This essay bases on the researches about interest rate liberalization and profit model, dividing profit model to spreads-oriented model and diversified model according to banks’ income structure. In this essay, I collect financial data of 5 state-owned and 12 joint-equity commercial banks take Industrial Bank as an example to analyze the stage and the problems of profit model transformation.

The research shows that non-interest income of Chinese commercial bank is taking up more and more proportion of total income, but almost all banks are in an early stage of transformation and there is a long way to achieve diversified profit model. Based on these results, this essay puts forward suggestions to Industrial Bank according to its features and strengths so as to help it, and banks similar to it, overcome the challenges from interest rate liberalization.

Keywords:Interest rate liberalization;Commercial bank;Profit model;Non-interest income

目 录

第1章 绪论 1

1.1 研究目的和意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2 国内外研究现状 2

1.2.1 利率市场化及其影响的相关研究 2

1.2.2 商业银行盈利模式的相关研究 3

1.2.3 利率市场化对商业银行盈利模式影响的相关研究 3

1.2.4 文献述评 4

1.3 研究内容和研究方法 4

1.3.1 研究内容 4

1.3.2 研究方法 5

第2章 利率市场化与商业银行盈利模式的相关概念 6

2.1 利率市场化 6

2.2 商业银行盈利模式及其转型 6

2.3 非利息业务 6

第3章 我国商业银行盈利模式转型分析 8

3.1 我国商业银行传统盈利模式 8

3.1.1 传统盈利模式的成因 8

3.1.2 传统盈利模式的转型阻碍 8

3.1.2 传统盈利模式的缺陷 8

3.2 利率市场化对商业银行盈利模式的影响 9

3.2.1 我国利率市场化进程 9

3.2.2 利率市场化对商业银行盈利模式的影响 10

3.3 我国商业银行盈利模式转型现状 10

3.3.1 利息净收入占比逐年下降 10

3.3.2 中间业务发展明显改善 13

3.3.3 各商业银行着力开展特色化经营 13

第4章 兴业银行盈利模式转型分析 16

4.1 兴业银行概况 16

4.2 兴业银行盈利模式转型取得的成效 16

4.2.1 资产规模增幅显著 16

4.2.2 非利息净收入占比增加 17

4.2.3 中间业务结构稳定 18

4.2.4 利息收支不再依赖存贷业务 20

4.2.5 组织结构效率提升 21

4.3 兴业银行盈利模式转型过程中存在的问题 21

4.3.1 非利息业务有待进一步发展 21

4.3.2 综合经营体系建设不够完善 22

4.3.3 利息收支结构有待优化 23

4.4 兴业银行盈利模式转型的对策与建议 23

4.4.1 优化非利息业务,创造盈利增长点 23

4.4.2 巩固特色业务,发展多元经营 23

4.4.3 调整资负结构,稳定利息收入 24

4.4.4 完善定价体系,提升定价能力 24

结束语 25

参考文献 26

致谢 27

第1章 绪论

1.1 研究目的和意义

1.1.1 研究目的

随着全球范围内利率市场化进程的不断推进,各国的利率逐渐由政府管制阶段过渡到市场决定阶段。我国紧跟利率市场化改革的步伐,于1993年初次提出改革的长期目标,1996年首次在金融市场中撤销对银行间同业拆借利率的限制,并从此以后逐步深化利率市场化改革。当前,央行已放开存贷款利率的管制,标志着我国已迈入改革最后的完全市场化阶段。在利率市场化改革的背景下,我国商业银行面临着机遇与挑战。一方面,利率市场化使商业银行在更大程度上具有自主定价权,有利于商业银行进行金融创新,发展多元化业务,优化客户结构,从而提升其资金的运行效率,实现轻资本运营;另一方面,利率市场化将导致存贷利差收窄,对我国以利息净收入为主要收入的传统商业银行造成一定程度的盈利压力,迫使商业银行进行盈利模式的转型。

本文旨在基于利率市场化的背景,结合我国商业银行盈利模式的现状,通过文献研究和案例研究的方法探讨我国商业银行的盈利模式转型的方向。选取兴业银行为例,论述利率市场化对兴业银行盈利模式转型的影响,分析兴业银行在盈利模式转型过程中存在的问题并提出进一步建议,使其更加有效地应对利率市场化的冲击。

1.1.2 研究意义

本文的研究意义主要包括两个方面。

第一,研究商业银行面对利率市场化采取的转型策略具有重要的实践意义。我国的银行业是金融市场的重要组成部分,对我国金融市场和经济发展起到了重要作用。但近年来银行业的发展受到了诸多方面的挑战,包括宏观经济增速放缓、金融脱媒、互联网金融和利率市场化等,面对复杂多变的外部环境,商业银行能否维持以及如何维持其盈利能力对我国经济和金融市场的发展有重要影响。

第二,研究特定一家银行的盈利模式转型对其他商业银行具有借鉴意义。在利率市场化进程中,商业银行的竞争点和盈利点不再是原来的存贷款利差,而是根据自身特点发展趋于多元化的业务。本文以兴业银行为例,对其现有的部分转型成果进行归纳和总结,发现其中需要改善之处,提出相应的调整措施。虽然实施不同发展战略的商业银行在应对利率市场化时所采取的转型措施不尽相同,但可通过借鉴同层次或同类型商业银行的经验,结合自身特点,形成具有特色的转型策略,增强在同业中的竞争力。

1.2 国内外研究现状

目前,国内外有许多学者对利率市场化的影响和商业银行的盈利模式进行了深入研究,本文通过三个方面回顾具有代表性的文献。

1.2.1 利率市场化及其影响的相关研究

1973年,Mckinnon R.和Shaw E.提出金融抑制理论和金融深化理论,认为政府强制干预金融活动不利于金融体系和经济的发展,政府应逐步放松对利率的管制[1-2],并提出了利率市场化的概念,认为利率市场化是衡量一国金融发展水平的重要标志。

在此之后,金融自由化的理论迅速发展,并由理论研究拓展至与实践的结合,许多学者根据本国的实际情况对理论研究进行了修正,研究金融自由化(尤其是其中具有代表性的利率市场化)对经济与金融市场的影响,至今形成了丰硕的研究成果。

2015年,Simona和Ruth以中国的银行业为研究对象,采用GARCH(1,1)模型和VaR的方法识别调整利率的方式[3]。文章阐述了中国开始利率市场化改革的原因和影响,并预测未来将会因此有更多的不良贷款以及更高的系统风险。

2017年,Sailesh、Yun和Glauco认为金融自由化对银行的全要素生产率增长产生的影响可分解为正面的直接影响和负面的通过银行风险传导的间接影响[4]。文章对88个国家在1991至2001年间共1530家银行的数据进行研究,认为在两方面影响抵消后的综合影响是积极的:金融自由化有利于银行的全要素生产率增长。

自我国开始利率市场化改革之后,在西方学者的研究基础上,我国学者也开始结合我国的国情和利率市场化改革的特点,以不同的视角研究利率市场化对商业银行各方面带来的影响。

狄为、王莉(2015)研究了利率市场化对商业银行资本结构(包括债权结构和股权结构)的影响[5]。一方面,利率市场化通过加大利率风险和降低负债稳定性来影响银行的债权结构;另一方面,利率市场化通过加大银行内源融资的压力来影响银行的股权结构。

李宏瑾(2015)研究在全球范围内利率市场化对实际利率、名义利率等指标的短期和长期影响,并比较我国不同类型商业银行的净息差与非利息收入占比[6]。文章结合中国国情分析银行业目前面对的包括名义利差和净息差水平、贷款风险溢价、中间业务发展等方面的挑战。

1.2.2 商业银行盈利模式的相关研究

2008年,Mohamed和Luc对1995至2004年28家中国的商业银行面板数据进行研究,用Tobit回归检测所有者类型、规模、和主要环境变化等因素对银行运营效率的影响[7]。研究表明最重要的非效率来源于收入方面,同时发现股份制银行比国有银行在成本和利润方面都更具有效率,中型规模银行比小型和大型规模银行更具有效率。由此建议继续开放银行市场,完善风险管理,将银行的投资者多元化。

2014年,Gambacorta、Scatigna和Yang选取1994-2012年来自27个国家的98家银行数据,以非利息收入在总收入中的占比为收入多元化的指标,检验收入多元化与ROA的非线性关系。研究结果表明收入多元化与银行的盈利水平存在正相关关系,但相关程度有限[8]。

张楠慕(2013)采用面板回归模型,得出中间业务带来的收入比利息净收入更能推动利润增长的结论,故商业银行应加强中间业务的发展[9]。文章还引入银行总资产、营业费用等变量进一步测度中间业务的影响,得出以下结论:总资产规模对股份行的负面影响大,而对国有行的正面影响大;中间业务收入对国有行盈利能力的影响更明显;盈利能力与营业费用负相关。

乔桂明、吴刘杰(2013)从资本约束、同业竞争、金融脱媒和市场需求等多个角度分析我国商业银行盈利模式转型的必要性,并认为转型在我国具有现实的环境和基础条件[10]。

王瑞雪、张桥云(2016)对银行业盈利模式分化的状况进行研究。研究结果表明国有商业银行在拓宽盈利渠道、发展非利息业务、进行收入多元化时相对于股份制银行有较大的优势和积极性,并且优势在银行业竞争加剧时进一步扩大[11]。

周正清(2017)提出发展非利息业务是商业银行盈利模式转型的重要战略[12]。文章通过建模测得最佳非利息净收入占比为40.22%,这一比例也成为本文界定盈利模式的参考之一。文章根据研究结果,建议优化非利息业务结构,加强风险防范意识,促进传统业务与非利息业务协调发展。

1.2.3 利率市场化对商业银行盈利模式影响的相关研究

在众多研究之中,也有不少学者将利率市场化的背景与商业银行的盈利模式结合起来,通过不同的指标与方法,测度银行盈利模式在利率改革下受到的影响。由于美国、日本均在上世纪90年代左右完成利率市场化改革,已形成一套较为完备的体系,所以国外关于这方面的研究成果已较为完整,而中国的利率市场化改革于2015年宣告完成,所以近年来利率市场化在中国的实施及其对商业银行盈利模式的影响成为学者研究的热门话题。

周琳琳(2014)提出三种商业银行的盈利模式分别为“传统的存贷利差盈利模式”“过渡时期盈利模式”和未来“综合平衡的盈利模式”[13]。文章认为利率市场化对商业银行盈利模式短期内的影响尤为显著,对不同类型的银行进行横向比较,发现利率市场化对国有银行的影响小于其他类型的银行。

李勇(2016)对2008至2014年的16家上市银行季报数据进行因子分析[14],从盈利能力、偿债能力、流动性、风险管理能力、创新能力和成长能力这六个方面,选取相应的指标,建立上市商业银行综合指标体系,评估和比较各家上市商业银行的情况。通过借鉴汇丰控股和桑坦德银行的转型经验,提出我国商业银行盈利模式转型的建议:各商业银行应根据各自的经营战略和特点,结合自身优势和劣势,选取不同的盈利模式转型方向,以应对利率市场化带来的冲击。

袁慧(2015)、张良贤(2017)分别以平安银行和中国银行为案例,研究利率市场化背景下商业银行在盈利模式方面做出的转变,并根据案例分析结果,对我国商业银行盈利模式转型提出建议[15]。

1.2.4 文献述评

由于美国、日本等发达国家实行利率市场化改革的时间较早,所以学者对于这些国家的利率市场化改革及其影响的研究已形成较为完整的体系。随着中国宣布实施利率改革,众多学者开始以中国的商业银行为研究对象,探究其在利率市场化下受到的各方面影响,包括资本结构、经营绩效、收入结构等,其中,收入结构在利率市场化背景下的变化可以被看做是商业银行盈利模式转型的具体表现。

虽然在以往的研究中对盈利模式的具体划分没有统一的标准,但大部分研究从本质上来说都将盈利模式的研究转化成对收入结构变化的探讨,本文也将沿袭这一思路。

目前,不少学者将利率市场化的背景与盈利模式的研究结合起来,对我国商业银行的盈利模式转型提出建议,但通过研究文献可以发现,这些研究大多立足于宏观层面,建议大多针对整个银行业,而鲜有学者以特定的一家商业银行为研究对象,并根据这家商业银行的发展现状针对性地提出建议。

1.3 研究内容和研究方法

1.3.1 研究内容

本文以我国商业银行为研究对象,具体分为四个部分:第一部分为绪论,总述本文的研究背景、内容和国内外关于该论题的研究现状;第二部分为利率市场化与商业银行盈利模式的相关概念界定,阐述利率市场化、盈利模式及其转型和非利息业务等概念的含义;第三部分为我国商业银行盈利模式转型分析,论述我国商业银行在利率市场化前后盈利模式的转变;第四部分为兴业银行盈利模式转型分析,探讨兴业银行目前的盈利模式和在转型过程中需要完善之处;最后在结束语中提出研究结论与展望。

1.3.2 研究方法

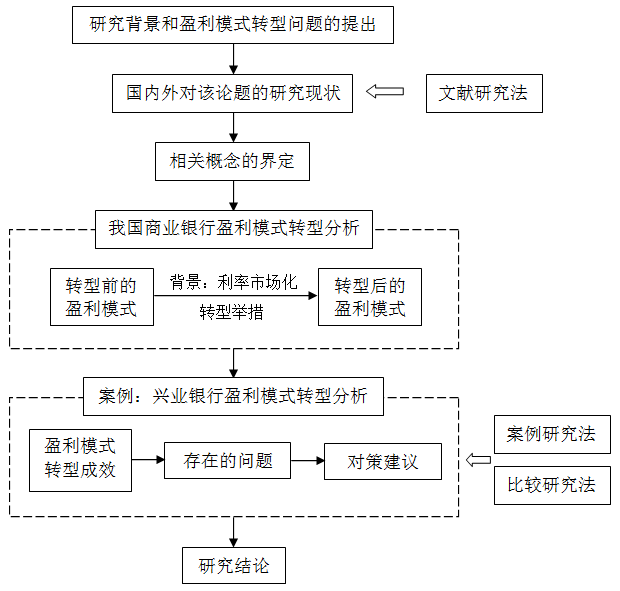

本文主要采用文献研究法、案例研究法和比较研究法:通过文献研究,整理归纳关于利率市场化、盈利模式等方面的理论研究成果,为后文的分析提供理论基础;通过兴业银行的案例研究,将研究角度收窄至个体的商业银行;通过比较研究,将兴业银行的业务与同业进行横向比较,并将兴业银行在利率市场化改革前后的业务进行纵向比较。技术路线如图1.1。

图1.1 技术路线图

第2章 利率市场化与商业银行盈利模式的相关概念

2.1 利率市场化

利率市场化是金融自由化的主要表现之一,在实践中可表现为国家放松对利率的管制从而使利率以市场供需为导向自由浮动,实现资本的优化配置。利率市场化将利率的决策者从央行变为各金融机构,使金融机构可结合自身需求和市场情况,以央行利率为基准,自主调节存贷款利率。

金融自由化主要涵盖利率、金融市场、金融业务和资本项目的方面的自由化,是一个与金融抑制相对的概念。二战后世界各国普遍采用金融抑制手段,从利率的角度来看,具体表现为各国倾向于将利率控制在一个较低的水平,从而增加投资量,实现经济扩张,但这种方式导致利率的挑选机制弱化,可能出现道德风险,不利于金融体系的稳定和发展。所以近三十几年来,世界各国引发金融自由化改革的浪潮,许多欠发达国家因此进入国际资本市场。

2.2 商业银行盈利模式及其转型

商业银行是指依照《中华人民共和国商业银行法(修正)》和《中华人民共和国公司法》设立的吸收公众存款、发放贷款、办理结算等业务的企业法人。

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。