华谊兄弟传媒集团盈利能力现状与提升策略研究毕业论文

2020-04-07 08:42:26

摘 要

近年来,随着改革开放的推进、科学技术的进步、经济全球化的发展,我国居民消费能力提高,精神文化消费需求也随之增加,再加上国家发展文化以建立文化自信的需求,为文化产业的发展营造了良好的氛围,我国文化影视传媒产业不断扩张、迅速发展。而传媒产业过快的扩张也带来了一定的问题,产品质量的良莠不齐影响了我国文化影视传媒市场的稳定和秩序,影响行业健康发展,引起人们在这一方面的关注。华谊兄弟传媒集团是中国大陆起步最早的民营综合性影视娱乐集团,近几年营业收入总额稳居行业上市公司前三甲,其发展在行业中具有代表性和影响力。因此,深入研究华谊兄弟传媒集团的盈利能力,结合企业实际对其财务数据进行剖析,分析其盈利能力的影响因素并提出相应的提升策略,不仅对于该企业发现其在经营管理中的优劣势以充分发挥优势、及时改正问题具有一定指导作用,而且对于行业内其他上市企业的发展也有借鉴意义。

本文以华谊兄弟传媒集团为例,首先简要介绍了企业盈利能力分析及杜邦分析理论,再借助杜邦分析理论分解财务指标,通过对财务指标的计算处理,将企业不同时期的财务指标纵向对比、将企业与同行业财务指标横向对比,主要从净资产收益率、营业净利润率、总资产收益率、权益乘数的角度分析评价华谊兄弟的盈利能力。本文通过对华谊兄弟2014年至2016年的部分财务数据的处理来分析华谊兄弟这三年的发展状况及发展趋势;通过将华谊兄弟的盈利能力与主要竞争对手之一的光线传媒以及行业平均状况进行对比,得出每一时期华谊兄弟在行业中的盈利能力。接下来,本文针对分析的指标,结合企业实际,对华谊兄弟提出相应有针对性的盈利能力提升策略的建议,希望对华谊兄弟及其所在行业的发展都具有一定的指导意义和启发。

关键词:华谊兄弟;传媒;盈利能力分析;杜邦分析理论

Abstract

In recent years, with the advancement of reform and opening up, advances in science and technology, and the development of economic globalization, China’s residents’ spending power has increased, and the demand for spiritual and cultural consumption has also increased. This, coupled with the country’s need to develop culture to build a culture of self-confidence, creating a good atmosphere for the development of the cultural industry. The cultural, film, and television media industry in our country has continuously expanded and developed rapidly. At the same time, the rapid expansion of the media industry has also brought certain problems. The quality of products has affected the stability and order of the cultural, film, and television media market in China, and has affected the healthy development of the industry, arousing people's attention in this area. Huayi Brothers Media Group is the earliest privately-owned integrated film and television entertainment group in mainland China. In recent years, the total operating revenue has steadily ranked the top three listed companies in the industry, and its development is representative and influential in the industry. Therefore, in-depth study of the profitability of Huayi Brothers Media Group, combined with the actual situation of the company to analyze its financial data, analyze the influencing factors of its profitability and put forward corresponding promotion strategies, not only for the company to discover its advantages and disadvantages in the operation and management Giving full play to its advantages and promptly correcting problems has a certain guiding role, and it also has implications for the development of other listed companies in the industry.

This article takes Huayi Brothers Media Group as an example. Firstly, it briefly introduces the analysis of corporate profitability and DuPont's analysis theory. Then uses DuPont's analysis theory to decompose financial indicators. Through the calculation and processing of financial indicators, the company's financial indicators in different periods are compared vertically and horizontally. By horizontally comparing the company's financial indicators with those of its peers, we analyze and evaluate the profitability of Huayi Brothers mainly from the perspectives of return on net assets, net sales margin, return on total assets, and equity multiplier. This article analyzes the development trend of Huayi Brothers in the past three years through the processing of financial data of Huayi Brothers from 2014 to 2016; by comparing the profitability of Huayi Brothers with that of one of its major competitors and the average value of the industry, to obtain the profitability of Huayi Brothers in the industry in each period. Next, according to the analysis of the indicators, combined with the actual situation of the company, the Huayi Brothers put forward the corresponding targeted profitability promotion strategy recommendations, hope to Huayi Brothers and their industry development have a certain guiding significance and inspiration.

Key Words:Huayi Brothers Media Group;media;analysis of profitability;Du Pont Analysis

目 录

第1章 绪论 1

1.1 研究目的及意义 1

1.2 国内外研究现状 2

1.2.1 盈利能力分析的研究 2

1.2.2 我国文化影视传媒行业的盈利状况研究 3

1.3 研究思路与内容 3

1.4 研究方法 4

第2章 理论综述 5

2.1 盈利能力分析理论 5

2.2 杜邦分析理论 6

第3章 华谊兄弟盈利能力现状的杜邦分析 8

3.1 纵向比较分析 8

3.1.1 净资产收益率 8

3.1.2 总资产净利率 8

3.1.3 营业净利润率 9

3.1.4 总资产周转率 12

3.1.5 权益乘数 15

3.2 横向比较分析 16

3.2.1 净资产收益率 16

3.2.2 总资产净利率 16

3.2.3 营业净利润率 17

3.2.4 总资产周转率 17

3.2.5 权益乘数 18

3.3 华谊兄弟盈利能力现状小结 19

第4章 华谊兄弟盈利能力提升策略 22

4.1 适度拓展盈利渠道 22

4.2 优化资本结构 23

4.3 打造人才核心竞争力 23

4.4 重视内容创新 24

第5章 总结 26

5.1 研究结论 26

5.2 研究不足与展望 26

参考文献 27

致 谢 28

第1章 绪论

1.1 研究目的及意义

随着我国国民人均收入的增长以及经济全球化的发展趋势,人们的消费能力和消费水平都在不断提升,人民对于精神文化的追求也日益增加。党的十九大也指出,我国人民生活水平不断改善,要积极发展社会主义文艺、推动文化事业和产业的共同发展,增强国家文化软实力和中华文化影响力,以文化繁荣彰显文化自信。人们观念的转变和国家政策的支持促进了我国的精神文化建设,从而推动了我国文化影视传媒行业的发展。科学技术的进步也为文化影视传媒业的快速发展提供了条件。人们不断增加的需求触发了更多的产品供给,文化影视传媒业的市场规模不断扩大,行业竞争激烈。但我国文化传媒行业发展较晚,与国际上发展成熟的文化影视传媒企业还有一定的距离。近年我国文化影视传媒业快速发展,但翻拍、借鉴现象层出不穷,反映了我国文化影视传媒行业创新力不足的问题;大量涌现的影视文化作品让观众目不暇接,而良莠不齐的品质也破坏了良好的市场氛围,影响到市场的健康发展。华谊兄弟传媒股份有限公司(以下简称“华谊兄弟”)是中国大陆起步最早的民营综合性影视娱乐集团,2009年成为我国首家获准公开发行股票的娱乐公司,被称为“中国影视娱乐第一股”,于2017年入选第九届全国“文化企业30强”,在我国文化影视传媒行业中占据重要地位。作为我国文化影视传媒企业中的翘楚,华谊兄弟在这一行业中具有代表性,其发展为我国其他文化影视传媒企业提供了可参考的模式,也能够在很大程度上影响、带动行业的发展。

关注并分析华谊兄弟盈利能力现状不论是对于相关理论还是对于企业及其所在行业都具有一定的意义。

从理论意义角度出发,本文在借鉴现有的盈利能力分析理论及研究的基础上,基于我国的实际环境,利用杜邦分析法,通过分解得到的各财务指标的计算,分析近年华谊兄弟的盈利能力,对增加该领域的参考文献、丰富盈利能力分析理论体系以及杜邦分析法理论体系、完善相应理论具有一定的意义。从现实意义角度出发,论文通过对华谊兄弟2014年至2016年经营状况的趋势分析以及其与国内主要竞争对手光线传媒、行业平均情况的对比,分析华谊兄弟盈利能力的现状,发现华谊兄弟在经营和财务方面可能存在的问题和风险,结合实际,利用其盈利能力的相关财务指标分析结果,对华谊兄弟提出盈利能力提升的策略、提供相应的建议和管理决策参考,对华谊兄弟这一企业解决问题、规避风险、促进发展具有一定的参考意义;同时,研究结论对于该行业内其他企业具有一定的借鉴意义,对于即将步入或已经步入该行业上市公司行列的企业都具有现实意义,为文化影视传媒行业更好的发展提供可行的方案、可参考的模式,同时也为文化影视传媒行业企业的盈利能力分析提供研究思路。

本文可能的创新之处在于结合社会和企业发展的实际,利用杜邦分析法对我国文化影视传媒行业企业华谊兄弟进行盈利能力分析,并从杜邦分析法分解得到的指标出发,提出了相应的提升盈利能力的策略。

1.2 国内外研究现状

1.2.1 盈利能力分析的研究

盈利能力是一个企业在一定时期内赚取利润的能力,在一定程度上能够体现企业经营业绩的好坏。最初学术界对于企业盈利能力的衡量仅仅止于观察性的评价,所选用的评价指标主要包括营业总额、利润和财务费用等可直接从财务报表中抽取的指标。但随着企业形式的发展,企业结构和市场环境的日益复杂,对盈利能力的评价也逐渐过渡到了统计性测量的阶段。随着步步深入的研究,盈利能力分析的体系日趋完善,国内外学者们根据不同的研究侧重点来选取不同的方法衡量公司的盈利能力。

皮埃尔·杜邦(Pierre Du Pont)和唐纳森·布朗(Donaldson Brown)在1919年提出了杜邦分析体系的财务评价方法,以净资产收益率为核心财务指标,并逐步拆分为权益乘数、总资产周转率、销售净利率三个指标,由此可再进一步分解以涵盖企业生产经营活动的各个方面。1928年,亚历山大·沃尔(Alexander.Wole)在《信用晴雨表研究》和《财务报表比率分析》中提出了信用能力指数和沃尔评分法,选择了资产净利率、销售净利率、净值报酬率这三个指标并分配相应的权重计算得分,以评价企业的盈利能力。1971年,麦尔尼斯(Melnnes)曾在《跨国公司财务控制系统——实证调查》一书中通过分析美国数十家跨国大型公司的业绩状况总结出了投资报酬率这一重要指标。21世纪初,帕利普(Palip)在《企业分析与评价》中提出了以杜邦分析体系为基础变形得到的可持续增长率指标,来补充已有的杜邦财务分析体系,进而形成了“帕利普财务分析体系”。程培先在2007年指出企业可以通过自身的利息保障倍数、销售净利润、成本费用利润率等指标研究盈利能力。[1]2009年,张文柯和张芳芳均表示,总资产收益率也是衡量企业盈利能力非常重要的指标。2013年,夏汉平又指出,现金毛利率、净利润现金比率等也可作为盈利质量分析的主要指标,以预测企业未来盈利能力以及运营的现状。

在八十年代,学术界对于企业盈利能力的分析主要集中在利润和产值两个方面的计量比较上,考虑因素较少,评价方法直白且单一;而到了九十年代,综合性盈利能力评价体系被广泛应用于各行各业,相比之下更为客观、全面。对于盈利能力分析的方法与指标,国内外学者都进行了不少的研究,目前相关理论已经比较丰富、成熟。

1.2.2 我国文化影视传媒行业的盈利状况研究

国内对于我国文化影视传媒行业及企业的盈利状况的分析研究主要有以下两个方面:一是对行业或上市企业的盈利模式的研究,包括分析其存在的问题、影响因素及应对方案等;二是对企业的盈利质量的剖析研究。2014年,刘杰对数字化背景下影视传媒业的盈利模式提供了新的方案,提出将传统的票房盈利模式和广告盈利模式转换为通过紧密合作构建经营网络、实现企业价值的增值、增加产业竞争力、提高企业盈利能力。2015年,赵天娇在其作品《我国影视业上市公司盈利质量分析——以华谊兄弟为例》中分析了影响华谊兄弟盈利质量的内部要素,包括主营业务竞争力、资产状况和收入质量、财务杠杆、品牌价值和人力资源、公司治理结构。2016年,温素彬、李萌利用盈利质量综合评价模型,从收现性、结构性、持续性、稳定性四个方面对我国文化传媒业上市公司进行分析评价。2017年,张铭晓、方文彬在《影视行业盈利模式中的问题及对策》中对影视行业票房模式中的票房造假问题、播映权模式中的收视造假问题、影视制作模式与经纪代理模式中的代理矛盾、产业链短缺模式形式开发不完整这些问题提出了建立第三方检验机构等对策。

1.3 研究思路与内容

本文首先从经济、政治、文化、技术发展的角度就选题的背景进行分析,说明研究的理论意义和现实意义,对盈利能力分析的研究及我国文化影视传媒行业盈利状况当前的研究现状进行介绍,简述研究思路、研究内容和研究所用方法;接着进行企业盈利能力分析及杜邦分析法的一般理论阐述,包括分析的依据、指标、方法等;接下来使用上述的方法,对华谊兄弟2014年至2016年的各项财务指标进行处理,主要包括净资产收益率、总资产净利率、营业净利润率、总资产周转率、权益乘数等指标,以此对华谊兄弟传媒集团进行盈利能力纵向分析,并将华谊兄弟的盈利能力与其国内主要竞争对手光线传媒以及所处行业盈利能力平均状况进行横向的简要对比分析;通过以上分析的结果,结合华谊兄弟的实际情况以及自己所学的理论知识,分析华谊兄弟传媒集团在经营管理中存在的优势和问题,有针对性地提出提升华谊兄弟盈利能力的策略,对企业提出发展改进建议;最后总结全文,并指出论文的不足以及相应的展望。

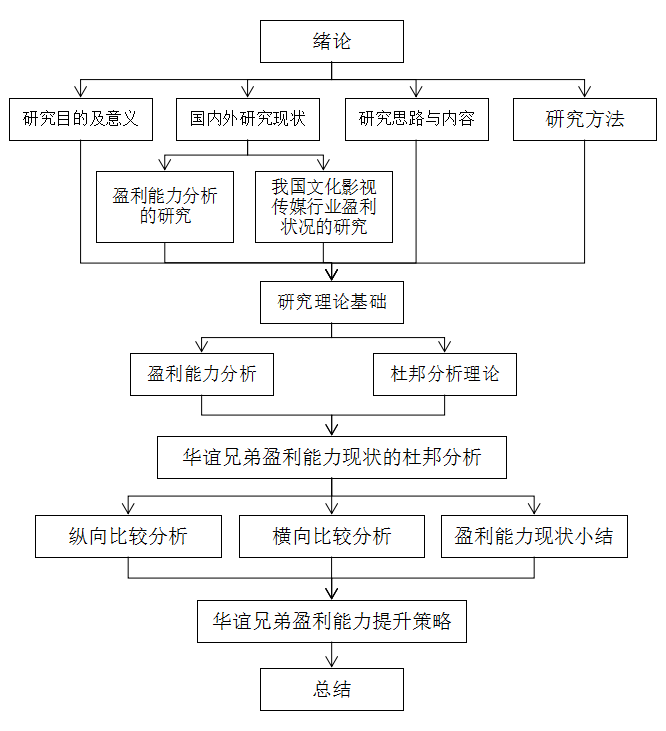

本文技术路线图如图1.1所示。

图1.1 技术路线图

1.4 研究方法

本文主要采用以下四种研究方法:

一是文献分析法。论文通过广泛搜集国内外相关理论研究成果,深入分析研究,总结、归纳相关文献,利用前人研究成果充实本文深入研究的理论基础。

二是实证研究法。论文研究的主要对象是华谊兄弟传媒股份有限公司,以及其所在行业,包括其在国内的主要竞争对手北京光线传媒股份有限公司;通过对上市公司的财务报告进行数据处理与对比分析,剖析现状,发现问题,提出提升盈利能力的改进策略。

三是比较分析法。论文将华谊兄弟2014年至2016年的财务指标和盈利能力进行纵向对比分析;同时将华谊兄弟与其主要竞争对手光线传媒及行业平均盈利能力水平进行横向对比分析。

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。