我国中小企业的税收筹划思考--以合肥市DH企业为例毕业论文

2020-04-07 08:45:03

摘 要

现阶段,为了激励各中小企业蓬勃发展,我国针对中小企业的税收优惠政策为中小企业缴税纳税供了良好的外在环境基础,同时,中小企业自身希望减轻税收负担的内在动力也使他们会主动地开展税收筹划工作,这两者共同构成了中小型企业税收筹划的现实依据。

本文基于我国现行税法,在详细阅读和理解税收筹划理论的基础上,整理我国中小企业的划分标准和发展现状,并以合肥市地区的DH企业为例,以自身对其账务处理经历所接触的数据为依据,归纳DH企业经营概况和纳税现状,结合我国现行税收政策,并参考合肥市地区性的税收优惠政策,整理列示DH企业可用的税收优惠政策清单,探究DH企业税收筹划的可利用空间,筹划其切实可行的增值税、所得税和其他税种的税收方案,以合理安排费用项目扣除、选择合适的存货计价方式、适时负债、融资租赁、控制年应纳税所得额、最大限地使用闲置资金等方法来减少企业需缴纳的所得税额,用对企业本身和供应商纳税身份的选择、适时地让利促销、尽早开具增值税发票、投资固定资产等方式来减轻增值税纳税负担,用调整企业选址、乘用车外租等方式来减少DH企业需缴纳的土地使用税和车船税。

关键词:税收筹划;中小企业;地方性税收政策

Abstract

At this stage, in order to stimulate the vigorous development of small and medium-sized enterprises, China’s preferential tax policies targeted in small and medium-sized enterprises provide a good external environment for these enterprises to pay taxes. At the same time, the internal motive force of the small and medium-sized enterprises to lighten the tax burden also makes them take the initiative to carry out the tax planning. Both conditions constitute the realistic basis of the tax planning of the small and medium-sized enterprises.

Based on the current tax law of our country and on the basis of detailed reading and understanding of the theory of tax planning, this paper collects the classification criteria and development status of small and medium-sized enterprises in China, taking DH enterprise in Hefei as an example. Based on the data from my own experience in dealing with its accounting affairs, this paper sums up the general operation status and the present situation of tax payment of DH enterprise, combines the current tax policies of our country, and refers to the preferential regional tax policies of Hefei City. This essay explores the available space of Tax planning in DH enterprise,collates the list of preferential tax policies available to DH Enterprises and plans its feasible tax schemes of VAT, income tax and other kind of tax. Enterprise can reduce its income tax by reasonably arranging the deduction of expense items, selecting the appropriate inventory valuation method, debting in time, financial leasing, controlling the annual taxable income, maximizing the use of idle funds, etc. It can reduce the burden of VAT by choosing taxable identity of the enterprise itself and its suppliers, giving up some profits to promote sales at right time, issuing VAT invoices as soon as possible, investing fixed assets, etc. It can reduce its land use tax and vehicle and vessel use tax by adjusting the location of enterprise, renting passenger cars and some other ways.

Keywords:Tax planning; Small and medium-sized enterprises; Local tax policies

目 录

第1章 绪论 1

1.1 研究背景与目的 1

1.1.1 研究背景 1

1.1.2 研究目的 1

1.2 国内外研究现状 1

1.2.1 国外研究现状 1

1.2.2 国内研究现状 3

1.2.3 研究评述 4

1.3 研究创新点和研究意义 4

1.3.1 研究创新点 4

1.3.2 研究意义 4

第2章 我国中小企业税收筹划综述 6

2.1 税收筹划的基础理论 6

2.1.1 税收筹划的概念与特征 6

2.1.2 税收筹划的技术方法 6

2.1.3 税收筹划的目的 7

2.1.4 税收筹划的原则 7

2.2 我国中小企业的划分标准和现状 8

2.2.1 我国中小企业的划分标准 8

2.2.2 我国中小企业发展现状 9

2.3 我国现行税法中税收筹划可行空间 9

2.3.1 增值税和所得税可筹划空间 9

2.3.2 地方性税收优惠政策的可筹划空间 10

第3章 DH企业的经营概况和纳税现状分析 11

3.1 DH企业基本经营情况和财务纳税现状 11

3.1.1 DH企业的经营情况 11

3.1.2 DH企业的财务和纳税现状 11

3.2 DH企业在税收筹划工作中存在的问题 11

3.2.1 没有能明确减轻税收负担的筹划方案 11

3.2.2 经营过程中没有考虑到税收因素的影响 12

3.2.3 缺乏针对所在地区税收政策的筹划方案 12

3.3 DH企业税收筹划的实施空间与可行性分析 13

3.3.1 DH企业增值税、所得税及其他税种的筹划空间 13

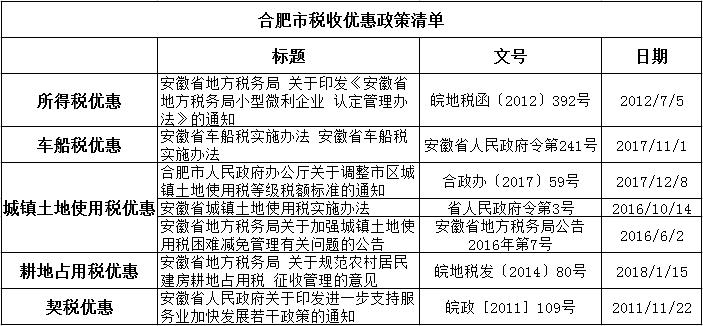

3.3.2 合肥市地方税收政策的可利用空间 13

3.3.3 设计DH企业税收筹划方案的必要性 14

3.3.4 DH企业税收筹划方案的可行性 15

第4章 DH企业所得税筹划 16

4.1 销售经营中的所得税筹划 16

4.1.1 合理安排费用项目扣除 16

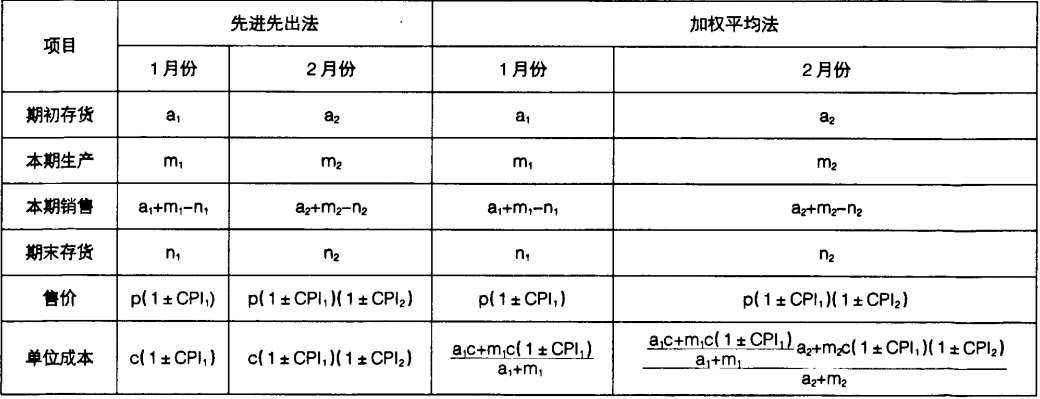

4.1.2 选择合适的存货计价方式 16

4.2 投资融资中的所得税筹划 17

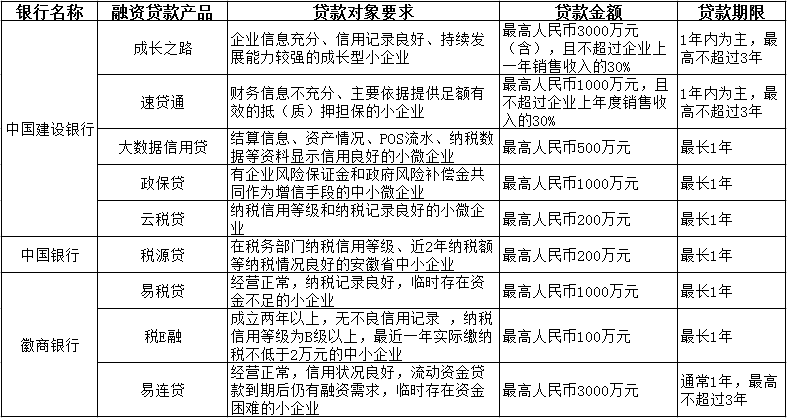

4.2.1 合理选择适时负债 17

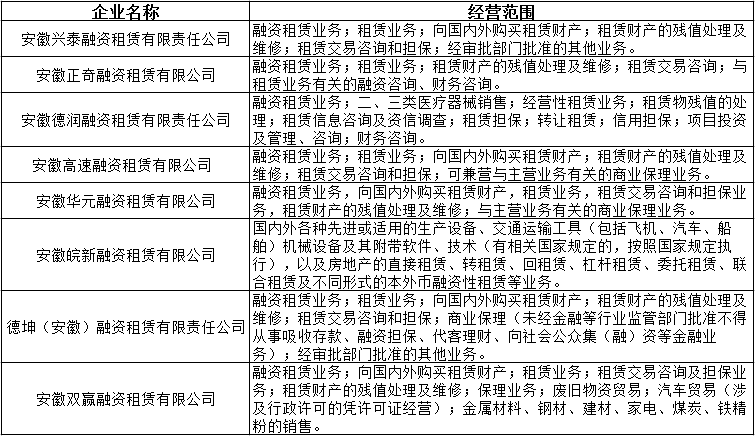

4.2.2 使用融资租赁的方式租用当前设备 19

4.3 针对合肥市地方税收政策的所得税筹划 20

4.3.1 根据税收政策控制年应纳税所得额 20

4.3.2 迎合税收优惠政策结合实际情况处理闲置资金 21

第5章 DH企业增值税及其他税种筹划 22

5.1 销售经营中的增值税筹划 22

5.1.1 确定DH企业的最优纳税身份 22

5.1.2 选择合适纳税身份的供应商 22

5.1.3 适时进行让利促销 23

5.2 投资融资中的增值税筹划 24

5.2.1 融资租赁中尽早开具增值税发票 24

5.2.2 资金充裕时适时投资固定资产 24

5.3 针对合肥市地方税收政策的其他税种筹划 25

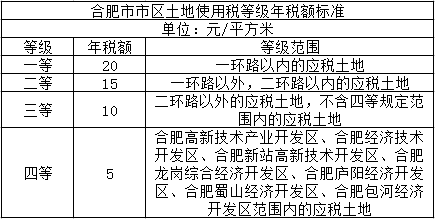

5.3.1 根据土地使用税等级调整企业选址 25

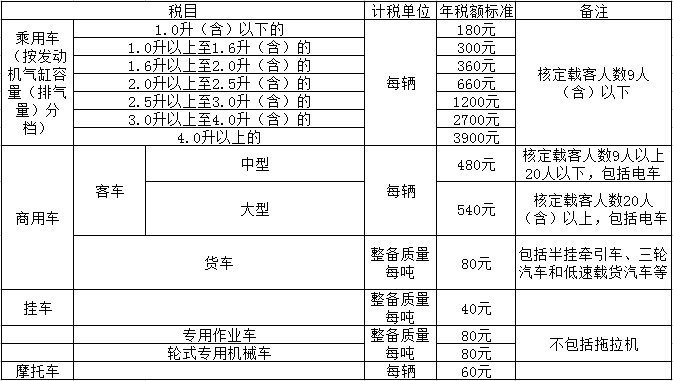

5.3.2 客车外租替代自有以减少缴纳车船税 26

第6章 DH企业税收筹划方案的效果和存在的风险 28

6.1 DH企业税收筹划的效果 28

6.1.1 为DH企业减轻了税收负担 28

6.1.2 在经营过程中加入了对税收因素影响的考虑 28

6.1.3 充分利用了地方税收优惠政策 28

6.1.4 有效降低了DH企业的纳税风险 29

6.2 DH企业税收筹划方案存在的风险 29

6.2.1 筹划方案在各税种之间的冲突 29

6.2.2 税收政策的改变降低了税收筹划方案的有效性 29

6.3 DH企业税收筹划方案存在风险的对策 29

6.3.1 权衡实施效果选择减税较多的方案 29

6.3.2 根据企业现状选择合适的方案 30

6.3.3 关注税收政策并随时调整筹划方案 30

第7章 结论与展望 31

7.1 研究结论 31

7.2 不足之处与展望 31

参考文献 33

致谢 34

第1章 绪论

1.1 研究背景与目的

1.1.1 研究背景

税收占据了一个国家很大一部分的财政收入,也是国家用来在不同时期根据需要进行收入调节的手段之一。现如今,世界经济增长较为缓慢,处于乏力状态,无论是对于大型的集团企业还是中小企业来说,都面临着越来越大的挑战。在这样的经济大环境以及世界各国盛行的复税制下,税种的选择、税率的高低对于各企业实现持续经营、持续盈利的目标来说,具有至关重要的作用。

在2001年加入世贸组织之后,我国的经济增长相对来说较为快速,经济全球化也时刻影响着我国的经济发展。而在我国,每个地区都有大量的中小企业存在,并且随着时间的推移,中小企业已经逐渐成为我国国民经济的支柱之一,它在开发新产品、缓解就业压力、拉动我国的经济增长、促进国民经济发展等方面发挥着重要作用。现阶段,在我国经济发展日益平稳、税制不断完善的背景下,针对中小企业的税收政策为中小企业缴税纳税供了良好的外在环境基础,与此同时,中小企业自身希望减轻税收负担的内在动力也会使他们会主动地开展税收筹划工作,这样的外在和内在动因共同构成了中小型企业税收筹划的现实依据和可行空间。

1.1.2 研究目的

本文旨在通过阅读税收筹划的基本理论、总结我国中小企业的经营和涉税现状、了解DH企业经营纳税现状从而分析DH公司税收方案中存在的问题,探究DH企业切实可行的税收筹划方案,以DH公司为例探索我国中小企业税收筹划的可行措施。

1.2 国内外研究现状

1.2.1 国外研究现状

(1)税收筹划

税收筹划是企业在经营战略中不可或缺的的一部分,也是企业开展经营活动过程中需要参考的重要的一部分。从税收筹划出现以来,无数的国内外学者付出了大量的心血,近三十年来,税收筹划在许多国家的研究发展更为显著。

税收筹划起源于西方发达国家,其在国外的研究、活动较早,且近年来已经越来越趋于成熟稳定,理论应用也越来越成熟。早在19世纪中叶,意大利的税务咨询业务中就出现了税收筹划的行为,而税收筹划的起源则可以追溯到1935年英国“税务局长诉温斯特大公”一案。随着时间的推移,税收筹划的定义开始逐渐清晰,荷兰国际财政文献局在 《国际税收词汇》中对此做出了直接的定义:“税收筹划是指通过纳税人经营活动或个人税务活动的安排,实现缴纳最低的税收。”

此后,国外对于税收筹划的研究开始延伸和发展,不再局限于其本身的概念和意义。Christopher.S.Armstrong、Jennifer.L.Blouin和David.F.Larcker(2012)使用专有数据集来检查税务总监的激励和现金有效税率、账面税收差距和税收侵略性措施之间的关系;Anna Feller, Deborah Schanz(2017)通过建立企业税收筹划影响的理论模型来确定税收规划过程中的三个独立障碍[1]。在研究越来越深入的过程中,税收筹划也越来越受到重视,Nor Shaipah 、Abdul Wahab和Kevin Holland(2012)明确表明,企业税收筹划是一项非常重要的活动,现如今,除审计费用外,与税务有关的服务已经成为英国会计师事务所最大的收费收入。

(2)中小企业

18世纪末期,苏格兰著名的经济学家亚当•斯密提出了随着市场容量的扩大,企业规模可以无限增大这一观点。这使得许多学者把注意力集中在大企业、大集团等规模经济上,相对忽视了中小企业在经济发展中的作用。

二战后,随着世界经济的恢复和发展,中小企业在这其中的地位也逐渐得以显现,许多学者开始重新审视这一领域,有关中小企业的探索和思考也逐渐增多。2000年以后,针对中小企业的研究逐渐开始形成一个高峰。Abotsi Komla、Dake Yawo和Agyepong Abankwa(2014)通过定量方法,抽样调查了447家中小企业,研究了加纳中小企业所有者作出风险管理决策的因素;Harner Michelle(2015)调查并阐述了美国中小企业的概况,发现中小企业占美国雇主企业的99.7%,占私营部门新增净就业岗位的63%。可以看出,近些年国外学者对于中小企业的研究不论是数量还是范围都处于上升和扩大的趋势。

(3)税收筹划和中小企业

受到中小企业研究领域相对滞后的影响,国外对于中小企业税收筹划的研究在税收筹划概念出现很久以后才正式为人们所重点关注和谈论。Christopher.R (2000)提出中小企业应认真细致地开展其税收筹划的工作,防止企业流失重要的发展机遇;Charles .T.Horngren(2006)对英国中小企业的税收结构进行了思考,从国际视角对中小企业税收筹划与合规管理进行了探讨。到了2010年以后,国外关于中小企业税收筹划的研究开始更加细化。Busom Isabel、 Corchuelo Beatriz、Martinez-Ros Ester(2015)通过考察直接赠款和税收激励对中小企业的影响,从而发现了中小企业在使用税收优惠方面存在局限性。

1.2.2 国内研究现状

(1)税收筹划

税收筹划在我国起步较晚,虽然在20世纪90年代就已经由西方国家引入我国,但相较于西方国家,我国对这一概念的认识和研究都落后较多,这与我国市场经济的发展状况息息相关。自唐腾翔教授(1993)的中国第一部研究纳税筹划的专著出版后,税收筹划在国内的研究开始活跃起来。到了2000年以后,我国著名教授盖地(2009)则对税收筹划的定义有了一个详细的描述。

近年来,我国税制也在不断改革,2005年新的个人所得税法出台、2008年新企业所得税法出台,2009年开始了全国范围内的增值税转型改革,我国税制的发展变革也带动了针对税收筹划的研究。康娜(2014)针对我国“营改增”实施的状况进行概述,并阐述了实施“营改增”所面临的困境,在此基础上提出企业实现减负增效的可行性建议[10];盖地教授(2016)也针对全面推开“营改增”后的新情况、新问题,简述了增值税筹划应关注的问题,指出应进一步完善增值税制度,加快增值税立法,提高税收的确定性和预期性[11]。

不难发现,尽管国内有关税收筹划的研究还不够成熟,但已经在汲取国外研究精华的基础上,开始逐渐深入和发散,并且与我国经济发展大环境紧密相连。

(2)中小企业

我国学者对中小企业的研究从90年代开始,从时间上看,这一研究领域几乎和税收筹划同时进入我国学者的视野。在学习和借鉴西方研究成果的同时,国内的研究也结合了我国的实际国情,理论文献涵盖到了中小企业的各个层面,十分细化,主要涉及中小企业的管理、融资、发展战略等方面。

近几年,尤其是我国制定了企业规模划分标准后,对于国内中小企业的研究更是百家争鸣。例如,尹建荣(2015)针对中小企业融资难的问题展开讨论,首先对中小企业融资现状进行全面分析,然后深入探究导致中小企业融资难的原因,最后针对这些原因提出具体的解决措施;杜盟(2016)也就中小型企业国际贸易融资问题的实际情形展开研究,论述了中小企业在进行国际贸易融资时产生的问题及其成因。

(3)税收筹划和中小企业

由于我国的税收筹划研究起步较晚,所以针对中小企业税收筹划的研究相对国外来说就更加滞后,在唐翔腾教授(1993)税收筹划专著问世后,经过一段时间的发展,中小企业税收筹划才慢慢被人们所关注。

20世纪以后,我国的中小企业税收筹划研究渐渐活跃。方卫平(2001)提出了中小企业进行税收筹划的八项技术;张中秀(2002)则将中小企业的税收筹划分为创立阶段、筹资阶段、投资阶段、采购阶段、内部核算阶段、销售阶段和产权重组阶段这七个阶段来研究。近5年内,国内关于中小企业税收筹划的研究也颇有成效,主要集中在行业研究和理论研究方面。董继华、刘秋(2014)研究了我国中小商贸企业的税收筹划问题[14];李济江(2014)则认为,我国目前的税收筹划仅仅是低层次阶段,理论与实践还不完善,在介绍税收筹划理论的同时指出了税收筹划的重要性。

1.2.3 研究评述

关于税收筹划的研究,早已有珠玉在前,经过历届学者孜孜不倦的探究和创新,税收筹划的概念已经基本明确,其影响因素、经济后果和路径方法也详细可考,但由于先期条件的不足,我国的税收筹划研究仍处于相对落后的地位,国内在有关税收筹划的实践应用方面仍有可以思考和深入研究的空间,具有区域针对性的中小企业的税收筹划研究仍亟待加强。

1.3 研究创新点和研究意义

1.3.1 研究创新点

论文根据税收筹划理论基础、现行税收政策及DH企业的经营纳税现状,以DH企业为例分析并尝试解决中小企业的税收筹划问题,主要的创新之处在于:第一、具有较强的区域性特征。论文着眼安徽合肥地区,将充分考虑合肥地区的地方性税收政策,尝试从中找到各税种的可行筹划空间;第二,相对系统和全面地设计了案例企业的税收筹划方案。论文将税收筹划分为所得税、增值税和其他税种三个部分,在所得税和增值税筹划中又将其按经营步骤分为生产经营和投资筹资两个部分,还充分考虑了合肥市地方性的税收政策,形成了相对完整的DH企业税收筹划方案的基本框架。

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示:

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。