EVA考核在企业绩效评价中的应用研究——以华夏幸福为例毕业论文

2020-04-07 14:04:59

摘 要

近年来,我国越来越多的企业使用EVA考核方法评价企业绩效。使用该方法有利于进一步完善企业绩效评价理论体系,解决会计信息失真问题;有利于企业提高创新意识和自主创新能力,逐步实现市场化、国际化;有利于正确、有效地监管证券市场,优化资源配置。但由于我国对于EVA的研究起步较晚,再加上本土化问题,所以该考核方法还有许多需要改进的地方。

本文以EVA考核的具体应用为落脚点,将该考核方法应用于我国的华夏幸福基业股份有限公司,进而检验其有效性,分析其局限性,从而提出改进意见。通过研究,本文认为,EVA绩效评估方法优越性明显,的确是一种相对科学有效的绩效评价方法。但是,该方法也具有一定的局限性,如计算主观性较强、适用范围有限、面临会计数据失真的危险、对非财务因素的忽略等问题,仍需不断改进、完善。

关键词:EVA;绩效评价;华夏幸福基业股份有限公司

Abstract

In recent years, more and more enterprises in China use EVA assessment method to evaluate enterprise performance. The use of this method is helpful to further improve the theoretical system of enterprise performance evaluation, to solve the problem of accounting information distortion, to improve the innovation consciousness and independent innovation ability of enterprises, to realize the market and internationalization gradually, and to regulate the securities market correctly and effectively, and to optimize the allocation of the resources. However, due to the late start of EVA research in China and the localization problem, there are still many areas for improvement.

Based on the specific application of EVA assessment, this paper applies the assessment method to China Fortune Land Development Co., Ltd, and then tests its effectiveness, analyzes its limitations, and puts forward some suggestions for improvement. Through research, this paper believes that the EVA performance evaluation method has obvious advantages and is indeed a relatively scientific and effective method of performance evaluation. However, the method also has some limitations, such as the strong computing subjectivity, limited scope of application, the danger of accounting data distortion and the neglect of non financial factors, and still need to be improved and perfected.

Key Words:EVA;performance evaluation;China Fortune Land Development Co., Ltd

目录

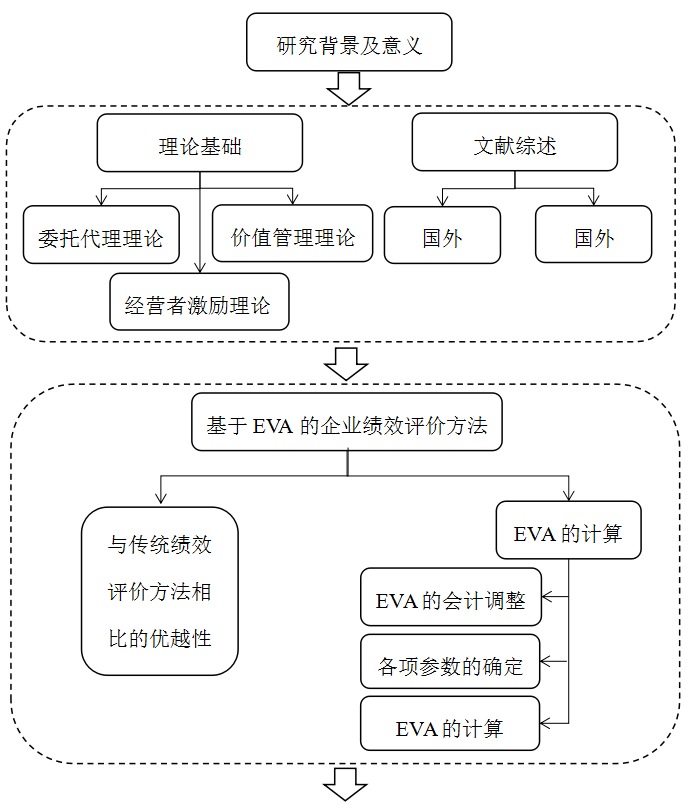

第1章 绪论 1

1.1研究背景及意义 1

1.1.1 研究背景 1

1.1.2 研究意义 1

1.2 研究方法及技术路线 2

1.2.1 研究方法 2

1.2.2技术路线 3

第2章 理论基础与文献综述 4

2.1 理论基础 4

2.1.1委托代理理论 4

2.1.2 价值管理理论 4

2.1.3 经营者激励理论 5

2.2文献综述 6

2.2.1国外文献综述 6

2.2.2国内文献综述 6

第3章 基于EVA的企业绩效评价方法 8

3.1与传统绩效评价方法相比的优越性 8

3.2 EVA的计算 9

3.2.1 EVA的会计调整 9

3.2.2各项参数的确定 9

3.2.3 EVA的计算 11

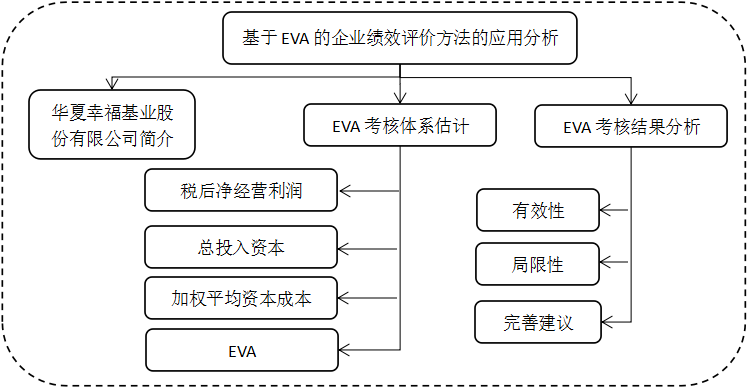

第4章 EVA绩效评价方法的应用及分析 13

4.1华夏幸福基业股份有限公司简介 13

4.1.1 基本情况介绍 13

4.1.2 行业环境分析 15

4.2 华夏幸福基业股份有限公司EVA考核体系估计 16

4.2.1 税后净经营利润(NOPAT) 16

4.2.2 投入资本总额(TC) 17

4.2.3 加权平均资本(WACC) 18

4.2.4 华夏幸福基业股份有限公司的EVA 20

4.3 华夏幸福基业股份有限公司EVA考核结果分析 21

4.3.1 EVA绩效评价方法的有效性 21

4.3.2 EVA绩效评价方法的局限性 22

4.3.3 EVA绩效评价方法的完善建议 23

第5章 研究结论 24

参考文献 25

致 谢 26

第1章 绪论

1.1研究背景及意义

研究背景

随着经济环境的改变,企业原本的评价指标逐渐显露其局限与弊端——仅考虑债务资本成本,而不考虑权益资本成本,无法全面客观科学地评价企业真正获得的经济效益。这也就导致原先的绩效评价方法既无法为管理者提供准确、真实、有效的决策依据,也难以满足投资者了解投资对象经营能力的需求。

二十世纪九十年代初期我国从西方引入了经济增加值(Economic Value Added,简称EVA)这一概念。在经过十几年的探索之后,EVA考核逐渐本土化、完善化,不少企业开始使用EVA绩效评价方法。2010年1月1日,国务院发布《中央企业负责人经营业绩考核暂行办法》,要求全国所有中央企业将经济增加值(EVA)作为考核的基本内容。此后,便愈来愈多的企业选择使用基于EVA的绩效评价考核。

相比早已建立起EVA绩效评价体系的西方国家,我国对EVA考核的了解与应用还远远不够。目前所建立、使用的评价方法仍有不足。基于此,本文将进一步分析EVA绩效评价方法的有效性,并以华夏幸福基业股份有限公司的绩效为例剖析该评价方法的不足之处,提出改进方向,以进一步完善EVA绩效评价方法的考核标准与体系。

研究意义

深入研究基于EVA的绩效评价方法,不论从理论方面还是实践方面来说,都极具意义。

从理论意义来说,基于EVA的绩效评价方法进一步完善了企业绩效评价理论体系,有利于解决会计信息失真问题,为管理者、投资者更为准确地评价企业绩效提供了的新方法。相比于传统的方法,EVA绩效评价方法则将权益资本成本也纳入了思考范围,可以更为准确真实地反映企业的经营效益和资产增值保值情况,不会造成资产的隐形流失。

从实践意义来说,第一,使用基于EVA的绩效评价体系以全面绩效管理为重点,资本绩效最大化为导向,避免企业的短视行为,有利于提高企业的创新意识,提高自主创新能力,增强核心竞争力;有利于我国企业实现市场化、国际化,与世界接轨。现在越来越多的国际公司使用EVA绩效评价方法。我国企业也应加深与国际化大公司的接触,迎合世界发展趋势,跟上时代步伐,积极变革。

第二,有利于对证券市场进行正确、有效的监管,进而优化资源配置。基于EVA的绩效评价体系使公司的市场绩效与其内在绩效相符。让投资不再一味靠运气,真正变投机为投资,让资金流向真正有能力、会经营的公司,实现资源优化配置。

1.2 研究方法及技术路线

1.2.1 研究方法

(1)文献研究法:通过在文库与图书馆查找相关国内外研究文献进行研究、学习、整理来获得资料,从而加深对EVA考核的作用机理、研究现状、实践情况、本土化等方面的理解。

(2)案例研究法:选取某一具体公司,对其进行EVA绩效评价,并将评价结果与企业实际绩效相比较,进一步具体分析EVA考核的优缺点和改进方向。

1.2.2技术路线

图1 技术路线图

第2章 理论基础与文献综述

2.1 理论基础

2.1.1委托代理理论

委托代理理论(Principal-agent Theory)提倡所有权与经营权分开,企业所有者保留剩余索取权,让渡经营权。Adam Smith便认为,代理人不会像所有者那般上心地管理公司[1]。

委托代理理论是制度经济学契约理论的主要内容之一。按照委托代理理论,经济资源的所有者是委托人,而这些资源的实际使用者是代理人,二者签订契约。如此,便形成了委托代理关系。在此关系中,委托人必须对代理人的行为承担责任和风险。而之所以出现这般情况,是因为二者之间信息的不对称性及契约的不完全性。

其中,信息不对称性的意思是某些参与者拥有另外参与者所没有的信息,具体落实到委托人和代理人身上便是指代理人拥有的信息比委托人更多。这种非对称性可以从不同的角度进行划分,分为信息发生时间的不同、信息内容的不同;也可以从形式上划分为隐蔽知识和隐蔽行为。不论如何划分,这种非对称性都会逆向影响委托人正确有效地监督代理人,使其无法客观全面衡量代理人所提供的服务是否符合委托人自身利益。

所以委托代理理论的中心任务就是要研究如何设计最佳契约实现委托人与代理人目标一致,进而激励代理人为委托人谋求更多利益。

2.1.2 价值管理理论

古典管理理论由泰罗的科学管理理论、法约尔的管理过程理论、韦伯的古典行政组织理论构成。它强调理性,注重管理的科学性、严谨性、原则性,依赖量化指标,而忽视了人的主观能动性,忽略了人、社会、文化的作用。所以,二十世纪三十年代管理学开始进入现代管理理论阶段,各种新观点、新思想、新理念不断萌发,可大致划分为经验主义管理学派、人际关系学派、组织行为学派等十一个学派。在此阶段多学科交汇互融,共同应用于企业管理。二十年代八十年代至今是当代管理理论阶段。这一阶段学者和管理者们越来越重视人的主观能动性,提倡以人为本,强调企业文化、价值观的培养和塑造。

当代价值管理理论是多学科交叉、多流派林立、多维度研究、多角度分析组成的管理知识体系,是一个庞大的学科群。也正因为其体系之庞大,所以国内外学者都还处于研究阶段,没能完善整合出一致的观点。比如从国外学者来说,有M.E.Porter的战略管理思想、M.Hammer与J.Champy的“企业再造工程”,P.M.Senge所提倡的学习型组织;从国内学者来说,曾仕强撰写了《儒家管理哲学》,余世维写作了《赢在执行》。总体来说,虽然目前还未能形成统一认识,但是价值管理理论有几个方面还是确定的。首先,价值观是其作用对象,该理论注重的是组织价值观;其次,价值观的形成、创新和传播是其管理过程;最后,价值管理理论是通过管理价值观达到管理组织这一目标的。

2.1.3 经营者激励理论

因为信息的非对称性,企业所有者(即委托人)必须根据有限的信息来监督、监管经营者(即代理人),所以所有者急需有效的手段促使经营者做出最有益于所有者的行为。于是,激励理论应运而生。

(1)外部市场竞争激励理论

在市场充分竞争的情况下,经营者基本上是代表所有者的利益而进行行为选择的,极大程度上实现了二者目标一致。所以,市场竞争是有效激励经营者的重要手段。其激励作用可大体总结为以下几个方面[2]:第一,产品市场的竞争。产品市场竞争会对经营者产生的压力机制经营者往往追求个人效用最大化,在市场充分竞争的情况下,竞争压力会促使经营者把利润最大化作为首要目标。第二,经理市场。随着经理人职业的专业化,只有经营者成功地带领企业实现盈利,才可以避开失业的危机。所以经理市场的竞争能够有效减少代理成本。期间有学者进行了相关实验,其实验结果也说明了良好的职业声誉可以让经营者在经理市场拥有不俗的竞争优势,进而对经营者产生激励作用。第三,资本市场。争夺公司的控制权体现的是资本市场的竞争。而因为股价波动和小股东投票互动的缘由,资本市场上的接管作为争夺公司控制权的主要形式,能够有效督促经营者以实现股东财富最大化为目标,对其产生激励。

(2)分享剩余索取权理论

通过让代理人分享剩余索取权减少甚至消除团队生产中的偷懒行为。分享剩余收益能够使代理人建立起自我监督机制,从而减少监督成本。其实,代理成本之所以产生,就是因为代理人没有拥有所有权,也不是剩余索取权的所有者。当经营者获得了剩余收益索取权时,便可以使代理成本降低。

(3)内部组织激励理论

一般来说,内部组织的激励机制,也就是企业内部的激励机制可以分为三类:第一类,产出定报酬。因为投入无法精准地完全计量,所以将产出指标作为衡量标准。以绩效定报酬具有一定的激励性。经营者不同的行为选择导向了不同的奖金报酬,从而说明了激励机制产生作用的过程。第二类,企业内部劳动市场。市场竞争机制被用于企业内部各个管理层级。设立分部之后,在分部经理之间形成竞争,通过各部绩效反映各分部经理的能力和努力,进而减少信息成本,并作为晋升依据。第三类,职位晋升。晋升是非常显著且有效地组织激励方式。一般来说,不同级别的管理者必然意味着不同水平的工资薪酬。职位晋升也就意味着工资薪酬的提高。所以,这一方式极大地激励了企业经营者努力工作,向上晋升。

2.2文献综述

2.2.1国外文献综述

20世纪80年代,美国美国思腾思特管理咨询公司在剩余收益理念的基础上,吸收了MM 理论,提出了 EVA的概念,创立了 EVA 绩效评价体系理论业绩的新指标,并在全球范围内推广。

此后,学者们便开始进行大量实证研究,以期厘清EVA与企业绩效的相关性,尤其是EVA的解释力与评价力。而研究结果不尽相同。美国学者Stephen O.Byme利用 EVA 作为自变量,市场绩效为因变量做了回归,结果显示 EVA 对公司市场绩效的解释力(R2=0.56)远大于税后营业净利润对公司市场绩效的解释力(R2=0.17)[3]。Shimin Chen和James L.Dodd(1997)的研究结果表明 EVA 变量与股票收益间的相关性高于其他会计变量与股票收益间的相关性[4]。Mccormack 与Vytheeswaran((1998)通过研究美国电力行业上市公司的业绩评价指标,认为EVA对企业绩效的解释力最强[5]。Ralpha Palliam(2006)通过对采用EVA 和不采用EVA评估方法的公司进行分析研究,发现EVA的有效性存在不确定性[6]。Vishwanath.S.R(2010)通过实证研究得出结论—给予 EVA 的价值管理对于提升企业的价值具有可行性,他所选取的对象是一家印度的知名集团公司,其经营策略和企业价值管理都具有代表性[7]。

2.2.2国内文献综述

1993年,我国《参考消息》首次引入EVA。此后,以2006年末国务院国资委修订的《中央企业负责人经营业绩考核暂行办法》(以下简称《考核办法》)为节点,在此之前的研究主要集中于理论层面的介绍和引用,而之后才集中于实施策略层面,有了较大的进展与突破。以下是部分学者经典研究成果介绍:

刘运国、陈国菲(2007)将平衡计分卡与EVA整合构建了企业绩效管理体系[8];王英兰(2010)将EVA应用于我国部分上市公司,通过研究证明了我国企业在经济危机影响下创造价值的能力[9];赵华、殷芹(2012)在公司绩效最大化基础上,综合运用公司绩效理论、财务分析理论,建立了基于EVA的公司绩效性财务分析指标体系[10];张静、葛倩等学者(2014)将EVA考核引入商业银行,进一步证实EVA评价方法考虑了权益资本成本和经营风险,能更好地反映企业的经营业绩,进而健全和完善了我国商业银行绩效评价体系[11];吴东荣、曹巍魏(2015)立足万科地产,利用EVA指标计算企业价值,阐明了该评估考核方法的应用原理,并针对不足之处给出了解决办法[12];李刚(2017)以华为公司为例,应用了EVA价值评估模型的三阶段模型,有效评估了华为公司的企业价值[13];温素彬、蒋天使、刘义鹃(2018)详细阐述了EVA的理论与计算过程,并以云南白药为例,探讨EVA价值评估模型在企业中的具体应用,通过分析股价和评估价值的差异,为企业如何有效进行价值管理提供借鉴[14];李慧马智子(2018)介绍了在互联网经济迅速腾飞的大环境下,EVA应用于以百度公司为代表的互联网公司的有效性和局限性[15]。

虽然近年来,我国EVA相关理论与实证研究愈加深入,现实生活中国内越来越多的企业也尝试使用了 EVA作为业绩考量标准。但是,由于我国证券市场缺乏效率,相关政策法规不健全,再加上EVA调整公式运用不统一、权益资本成本估计困难等固有问题[16],所以,我国EVA 的理论体系并不完善,还没有成型的理论和一套公认的方法体系。

第3章 基于EVA的企业绩效评价方法

3.1与传统绩效评价方法相比的优越性

第一,客观反映企业价值。假设企业的利润少于其所有资本的成本,即债务资本成本和权益资本成本,那么说明该企业当年发生了亏损,所有者权益减少,股东财富被侵蚀。所以说,只有当企业利润高于其所有资本的成本时,才算是创造了价值,增加了股东财富。而传统绩效评价方法忽略了权益资本成本,仅将债务资本成本纳入计算范围。在这种计算下,计算者默认股东的钱是无偿使用、无需成本的,这显然是不正确的。要想客观反映企业绩效和企业价值必须将所有的资本成本都进行计算和扣除,所以EVA考核方法无疑比传统绩效评价方法更能客观反映企业价值。

第二,部分剔除了会计信息失真的影响。传统绩效评价方法的数据都是从财务报表中援引而来,不经调整直接计算。而财务报表因为各种主观或者客观的原因,往往存在着数据不准,甚至不实的问题。所以传统的绩效评价方法一定程度上存在会计失真问题。而EVA考核的数据虽然仍来自财务报表,但会有针对性的对数据进行必要的调整,进而在较大程度上减少会计信息失真的不利影响。

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。