中国医药上市公司盈利能力研究——以尔康制药为例毕业论文

2020-04-08 13:21:12

摘 要

本世纪以来,我国医药行业以其显著的刚性需求被各界认为是最有前景的行业之一,同时在市场秩序的逐渐完善的前提下,我国医药行业拉开了新的发展序幕。 20世纪80年代以来,作为促使国民经济快速发展的重要推手,我国医药行业发展势头迅猛,增长速度远远超过GDP。 进入“十二五”期间,由于复杂的社会原因的共同作用,例如监管机构对医药行业的管制加强等因素,医药行业的收入和利润都呈现出明显的增速放缓趋势。 然而,随着人均收入的持续提高,加之二胎政策放开、人口老龄化加剧、医疗体制改革深化等背景,可以预见,在“十三五”期间,我国医药行业仍将在一个平稳的范围内保持高速增长。

在上市公司进行财务分析时,盈利能力分析是必不可少的一个环节,大多数利益相关者和信息使用者都会把目光首先放在一家上市公司的盈利能力上。本文首先总结归纳了国内外对盈利能力研究的诸多理论,从医药行业上市公司近期影响较大的财务造假虚增利润的案例着眼, 首先选取了二十余家医药上市公司作为行业分析数据的来源,分析了中国医药上市公司盈利能力现状及影响因素,然后以尔康制药为例,对我国医药上市公司盈利能力进行案例分析,通过选取盈利能力评价指标并与其他医药上市公司盈利能力对比,结合尔康制药财务造假对盈利能力分析的影响,分析出尔康制药现有盈利能力水平的成因及制约因素。最后提出了提高医药上市公司盈利能力的相关措施和建议。

关键词:医药行业上市公司;盈利能力;对比分析法;尔康制药

ABSTRACT

Since the beginning of this century, China's pharmaceutical industry has been regarded as one of the most promising industries with its significant rigid demand. At the same time, under the premise of gradual improvement of the market order, China's pharmaceutical industry has opened a new development prelude. Since the 1980s, as an important driving force for the rapid development of the national economy, China's pharmaceutical industry has grown rapidly and its growth rate has far exceeded GDP. During the “Twelfth Five-Year Plan” period, due to the combined effects of complex social reasons, such as the regulatory agency's strengthening of the pharmaceutical industry and other factors, the pharmaceutical industry's revenue and profits have shown a clear slowing trend. However, with the continuous increase in per capita income, coupled with the background of the release of the second child policy, the aging of the population, and the deepening reform of the health care system, it can be predicted that during the “13th Five-Year Plan” period, China’s pharmaceutical industry will remain in a stable range. Maintain high growth within.

When a listed company conducts financial analysis, profitability analysis is an indispensable link. Most stakeholders and information users will first focus on the profitability of a listed company. This article first summarizes many domestic and international theories on profitability research. From the case of the listed pharmaceutical companies in the medical industry, the case of financial falsification and inflated profits in the near future has focused on the case. First, more than 20 listed pharmaceutical companies were selected as sources of industry analysis data. Analyzed the status quo and influencing factors of the profitability of Chinese pharmaceutical listed companies, and then used Ercon Pharmaceutical as an example to analyze the profitability of China's pharmaceutical listed companies by selecting profitability evaluation indicators and comparing them with the profitability of other pharmaceutical listed companies. The impact of the financial fraud of Ercon Pharmaceutical on profitability analysis analyzed the causes and constraints of the current profitability of Ercon Pharmaceutical. Finally, related measures and suggestions for improving the profitability of pharmaceutical listed companies were put forward.

Keywords: pharmaceutical industry listed companies, profitability, comparative analysis, Er Kang Pharmaceutical

目 录

第1章 导论 1

1.1 研究意义和目的 1

1.1.1 研究意义 1

1.1.2 研究目的 1

1.2 国内外研究现状 1

1.2.1 国外上市公司盈利能力研究现状 2

1.2.2 国内上市公司盈利能力研究现状 3

1.2.3 国内外研究现状评述 4

1.3 研究内容和方法 4

1.3.1 研究内容 4

1.3.2 研究方法 4

第2章 我国医药上市公司盈利能力现状及影响因素 6

2.1 我国医药行业发展现状 6

2.2 我国医药行业盈利现状分析 6

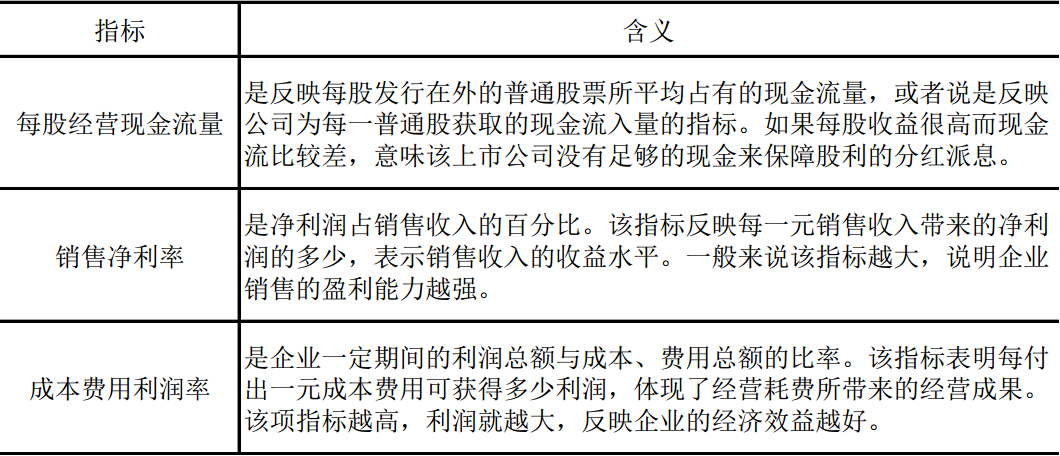

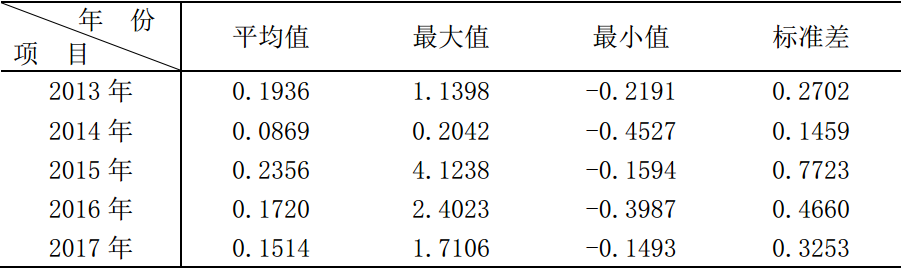

2.2.1 分析指标选取 6

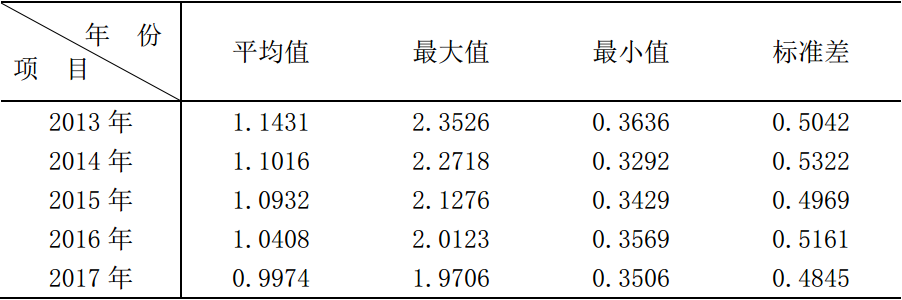

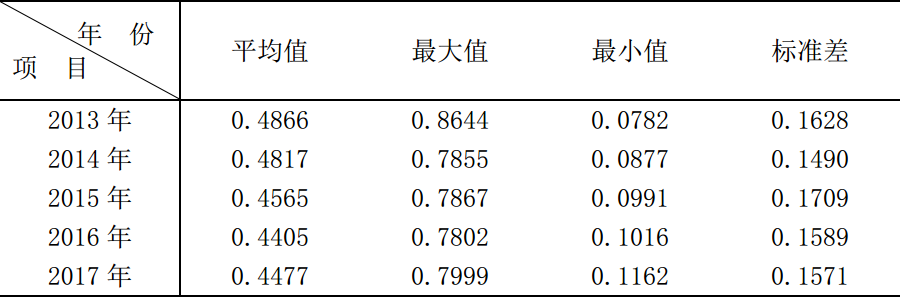

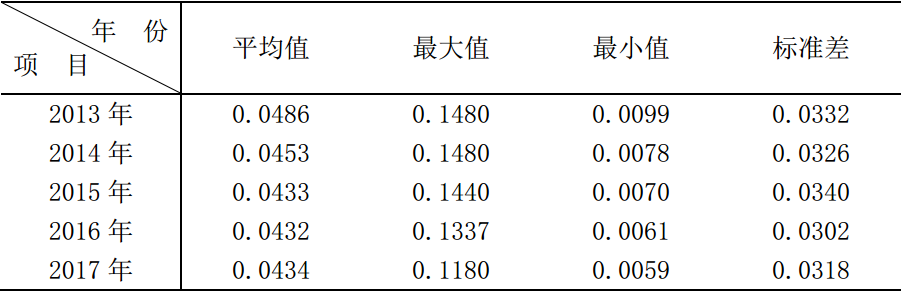

2.2.2 指标统计分析 7

2.3 我国医药行业盈利能力影响因素分析 12

2.3.1 营运能力 12

2.3.2 资本结构 12

2.3.3 研发能力 14

2.3.4 成长能力 15

第3章 我国医药上市公司盈利能力的案例分析——以尔康制药为例 16

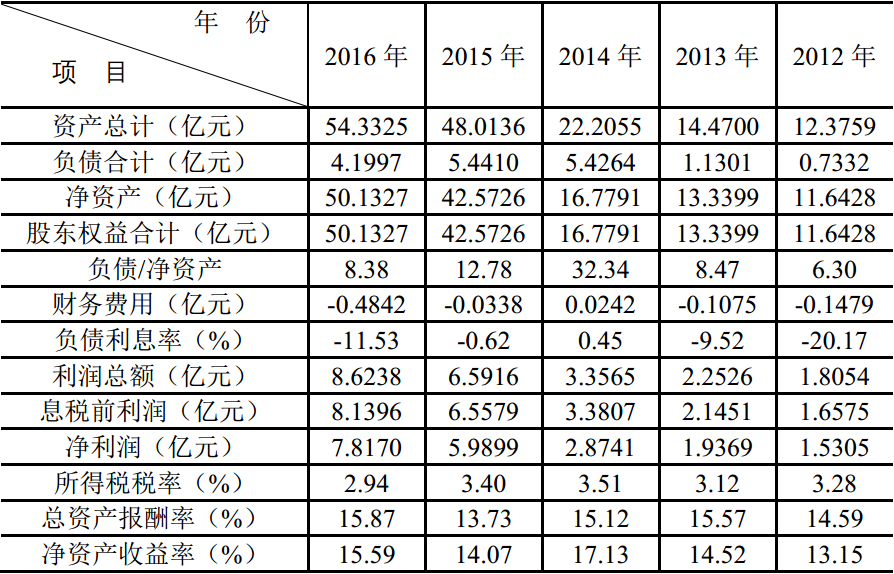

3.1 尔康制药盈利能力评价指标 16

3.1.1 净资产收益率 16

3.1.2 总资产报酬率 18

3.1.3成本与营运能力分析 20

3.2 尔康制药财务造假与盈利能力水平的成因 21

3.2.1 木薯淀粉项目 21

3.2.2 毛利率造假 21

3.2.3 现金流造假 22

第4章 提升医药上市公司盈利能力的措施 23

4.1 提高自主研发创新能力 23

4.2 合理控制规模并提高营运能力 23

4.3 合理确定负债规模 23

第5章 研究结论与展望 24

第1章 导论

1.1 研究意义和目的

1.1.1 研究意义

中国医药行业在近几年屡屡被曝出财务造假的丑闻,从2013年上海医药股份有限公司的下属子公司新亚药业被曝出为将利润提高到1亿元而虚增利润到2017年尔康制药被曝出财务造假涉嫌虚增利润2.3亿元,因此我国医药行业屡次受到社会各界的质疑,尤其是对盈利能力的质疑一度引起了社会热议,其经营管理水平也受到各方的诟病。因此,对我国医药上市企业的盈利能力进行研究迫在眉睫。

1.1.2 研究目的

在医药行业中,上市医药公司是营运能力较强且财务成果较为丰富的代表,是极具代表性的企业,这类企业的表现最能突出地体现行业的特点,同时也可以比较准确地反映出行业内存在的问题。对利益相关者尤其是投资者来说,利用上市公司的财务报表可以解读出上市公司各方面的能力,如长短期偿债能力、盈利能力、成长能力等,其中最受关注的就是盈利能力。财务报表中有很多数据都能反映公司部分的盈利能力,在众多指标中有一些综合性的指标,如每股收益、资产报酬率和净资产收益率,也有一些针对性较强的指标,如每股经营现金流量、销售净利率、成本费用利润率、等财务比率对盈利能力的反映的都各有其侧重性。

通过评价和横向、纵向对比,可以较为全面的了解我国医药上市公司的整体发展情况和盈利能力,并有助于为其提出合理的建议,以期对我国医药上市公司的发展提供帮助和参考,警示行业中盈利能力有待提升的上市公司杜绝财务造假虚增利润,同时对投资者而言也具有一定的参考意义。

1.2 国内外研究现状

拉开经济史的大幕,在推动现代经济发展方式转变的进程中,上市公司所扮演的角色是当仁不让的生力军,起到了重要的先锋作用。不同于资本市场刚刚在国内兴起时投资者们的盲目投资,随着资本市场和各项经济制度的成熟,人们看待投资的视角也产生了明显的变化。投资者们不但会关注股票是涨是跌,还会着重去关注公司内部的具体情况,通过获取上市公司的财务报表来判断股票的投资价值,在这之中尤以盈利能力最被投资者看重。因此,国内外专家学者都在孜孜不倦的追求研究上市公司盈利能力的新方法。 经过理论与实践的发展和相互确认,大多数研究指向多因素共同影响盈利能力的结论,单一指标难以全面衡量上市公司盈利能力也成为了学界的共识。 因此,各国专家学者提出了多种评估盈利能力的方法。对上市公司盈利能力的评价从最开始的单一指标分析为基础的分析理念逐步过渡到了综合分析的分析理念,弥补了单一指标分析的缺陷。

1.2.1 国外上市公司盈利能力研究现状

二十世纪初,国外就涌现出一大批学者从理论角度、实践角度等各方面开始了对上市公司盈利能力的研究。

Frederick Winslow Taylor(1911)是企业成本费用利润率雏形的创造者,他的分析方法着眼于成本的计量指标,通过对比分析,比较成本的实际量与标准量来衡量企业的盈利能力[1]。

Pierre Du Pont和Donaldson Brown(1919)提出了杜邦分析体系。这个以净资产收益率为核心财务指标的体系是可以由权益乘数,总资产周转率和销售净利率相乘得到。进一步分解这三个杜邦分析指标可以得到涵盖企业经营各个方面的企业指标。在杜邦分析系统将财务指标从上到下逐一分解后,通过解读财务报表,解释财务指标之间的内在联系我们可以更直观地了解财务指标之间的关系,更清楚地了解公司的经营状况,然后分析其中的变化因素 财务指标,最后找到问题并解决问题[2]。

Alexander. Wole(1928)运用沃尔评分法,提出了最早的评价模型信用能力指数,沃尔分析法是将一定权重赋给存货周转率、流动比率在内的七项财务比率指标,与基准的比率比较并以此得到企业的综合得分,这一得分主要反映企业的信用水平和财务状况,其中盈利能力分析在沃尔分析法中占据非常重要的地位,资产报酬率、权益报酬率和营业利润率三项反映盈利能力的指标占据三分之一以上的权重[3]。

Melnnes(1971)在对盈利能力分析进行研究时,对美国不少于三十家跨国企业的财务状况尤其是盈利能力进行分析,他认为最适合作为衡量企业盈利能力的指标是投资报酬率[4]。

Stern Stewart咨询公司(1993)提出了EVA即经济增加值评价方法,全面考虑了企业的资本成本是它最重要的创新之处。对于股东而言,EVA加符合股东利益[5]。

加利福尼亚教授Alex Kane和波士顿大学Zvi Bodie联合波士顿学院教授Alan·J·Marcus(2003)在《投资学精要》一书中,把杜邦分析体系原来的“三要素”拓展为“五要素”,新增的两个要素事实上是将销售净利率分解为EBIT即销售息税前利润比率、所得税税收负担比率以及利率负担比率[6]。

1.2.2 国内上市公司盈利能力研究现状

改革开放后,我国学者为了适应经济发展的要求开始研究杜邦分析体系。这些年来在国内专家学者的不断研究下,这一体系不断得到完善和拓展,逐步适应了我国经济发展的特点,也渐渐成为分析我国上市公司财务状况尤其是盈利能力的一项重要手段。

刘淑蓉(2007)提出上市公司的盈利能力就像一把双刃剑,它把债权人、投资人和其他相关关系人联系起来,净利润、总资产收益率、每股收益等指标从不同方面对上市公司盈利能力分析起到了至关重要的作用[7]。

程培先(2007)在指出利息保障倍数、销售净利润、成本费用利润率这三个企业自身指标也可以用于对盈利能力的研究,这也体现出不同项目在资产负债表和利润表以及其他各表之间的联系,同时也体现处同一财务报表内不同项目间的联系,这种内在联系能够建立一套盈利能力分析的体系[8]。

潘灵桥和曾繁荣(2011)指出上市公司的综合能力,特别是盈利能力是大多数研究人员和投资者普遍关注的。上市公司能够持续发展的根本动力就是盈利能力,因此,其被作为上市公司综合竞争力的一个特别重要的要素。上市公司的盈利能力越强,其抵抗经营风险的能力也就随之增强,同时偿债能力也越强。通过对净资产收益的进行逐层拆分,可以更详尽的了解到影响企业的盈利能力的因素[9]。

屠芳(2012)提出了不同的侧重点,盈利能力和盈利质量是企业的盈利情况从不同方面的表现形式。盈利质量主要体现了企业在会计期间获得的现金净流量与利润的一致性。整体而言,两者的一致性越高,盈利质量越高,反之则盈利质量越低。盈利能力更侧重于盈利水平的评估[10]。

单喆敏(2015)利用现金制度下的盈利指标差异分析了盈利能力质量和盈利水平,盈利质量与现金流有很强的关系,现金流量的特征也被纳入盈利能力质量相关指标。盈利质量可以通过现金流入量和现金流量的增加来判断,现金流量越丰富,其盈利能力的质量越高,反之则盈利质量越差。其中,现金流量表现指标还可以有各种各样,如接收分红所得到的现金、经营活动产生的现金、劳务活动产生的现金等,这些表现形式也各有特点[11]。

钱爱民(2016)指出企业的获取现金能力、规避风险能力、营销能力等都可以通过盈利能力表现出来,企业的盈利能力也能体现运营的好坏,每个过程的好坏也都能通过盈利能力详细体现[12]。

1.2.3 国内外研究现状评述

国内外针对盈利能力的研究体系已经比较完整,许多国外的经典理论一直被沿用到现在的实际分析中,例如近百年前被提出的杜邦分析法仍是目前被使用最广泛的主流盈利能力分析体系,同时也可以看到,经典理论也在一步步的产生变体,突破了许多条件的限制,成为更复杂更庞大的一个理论系统。与国外的研究情况不同的是,国内对盈利能力分析的研究起步更晚,学者们积极借鉴国外经典理论以发展适应我国国情的盈利能力分析体系,近十年以来对上市公司盈利能力分析的研究呈现一个集中爆发的态势。

1.3 研究内容和方法

1.3.1 研究内容

本文将收集27家在上海股票交易所和深圳股票交易所公开上市的医药公司所披露过近五年的各类财务数据,以了解该行业的盈利历史和现状。 从财务角度着眼,通过描述性统计方法对相关数据进行整合、处理和分析,进而理清我国医药行业近年来的发展历程和特点,由此分析出我国医药上市公司的盈利能力现状及影响因素,并对尔康制药公司的案例进行了具体分析,并结合公司现状和环境特点提出了提高盈利能力的相应对策。

1.3.2 研究方法

本文对我国医药行业上市公司盈利能力的研究主要运用的方法有:

(1)文献研究法,通过中国知网等网络资源进行数据搜集,查阅国内外先关文献及资料,概括总结已研究成果,为论文写作提供了相关的理论参考。

(2)案例分析法,首先对尔康制药的盈利能力做出一般分析,包括盈利能力稳定性分析、盈利能力持久性分析等。然后对该公司盈利能力使用杜邦分析等手段进行全面的综合分析。

(3)对比分析法,选取近三年的尔康制药财务指标与行业平均水平进行对比分析,通过对比各项指标间的对比,找出与行业间存在的差距,改善其不足。

本文的技术路线见图1.1。

图1.1 本文技术路线

第2章 我国医药上市公司盈利能力现状及影响因素

2.1 我国医药行业发展现状

医药行业渗透在日常生活的方方面面,尤其在我国老龄化日趋严重和二胎全面放开的背景下,医药行业成为了越来越被关注且迅猛发展的新兴高新技术产业。根据行业分类来看,我国医药行业归属于制造业,其中又包括医药制造和生物技术两种方向。医药制造就是传统意义上的化学制药,而生物技术则更具有科研创新的特点,在医药企业中医药制造也生物技术都是不可或缺的。

作为基础性和高科技的产业集群,医药行业不但对于维护我国国民健康和维护社会和谐稳定起到了不可替代的作用,而且还为我国经济保持高速增长作出了重要的贡献。改革开放以来,我国医药行业年产值呈逐年上升趋势,增长速度保持在15%以上[13]。由于我国人口众多、科学技术发展迅猛等原因,我国医药市场在全球的医药市场中脱颖而出,市场份额占据榜首。

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示:

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。