基于卡尔曼滤波的股票价格预测研究毕业论文

2020-04-12 09:03:54

摘 要

在金融交易系统中,股票价格数据一般以时间序列的形式来呈现,运用卡尔曼滤波能极好地对其内在”驱动系统”的不可观测参数进行动态估计和预测。

本文的主要内容如下:(1)首先系统阐述了卡尔曼滤波的状态空间模型和滤波过程等基础理论,通过简单仿真初步验证了卡尔曼滤波的显著效果;(2)从投资者和企业的角度具体分析了股票价格的主要影响因素,并总结了前人所建立的经典和现代的关于股票价格波动和预测的模型,从而提出了本文所构建的非线性物理动力学股票价格波动模型,并详细剖析了该模型的特点和对卡尔曼滤波的适用性;(3)在借助于Python财经数据包获取特定股票数据的基础上,分别针对股票价格预测设计了基于标准卡尔曼滤波、一阶扩展卡尔曼滤波、无迹卡尔曼率的算法和程序,并进行了效果仿真,而且详细讲解了编程要点和细节。

最后通过实验仿真,统计所得的预测数据,对比分析了SKF、EKF和UKF的预测效果,验证了卡尔曼滤波在股票价格预测方面的可行性和有效性。

关键词:卡尔曼滤波;时间序列分析;股票价格预测;状态空间模型

Abstract

In the financial transaction system, the stock price data are generally presented in the form of time series, and the unobservable parameters of the internal "driving system" can be dynamically estimated and predicted by using Kalman filter.

In this paper, firstly the basic theory of state space model and filtering process of Kalman filter is introduced, and the significant effect of Kalman filtering is preliminarily verified by simple simulation. Secondly, it analyzes the main influencing factors of stock price from the perspective of investors and enterprises and summarizes the classic and modern model of stock price fluctuation and prediction established by the predecessors, and then puts forward the nonlinear physical dynamics stock price fluctuation model constructed in this paper and analyzes the model in detail from the characteristics and applicability of the Kalman filter. Thirdly on the basis of obtaining specific stock data with the help of Python financial data package, the algorithm and program based on simple Kalman filter, first order extended Kalman filter and Unscented Kalman filter are designed for stock price prediction, and the main points and details of programming are explained in detail.

Finally, the statistical points are analyzed by experimental simulation. The predicted data verify the feasibility of Kalman filtering in stock price prediction.

Key Words:Kalman Filter;Time Series Analysis;Stock Price Prediction;Status Space Model

目 录

第1章 绪论 1

1.1 选题背景与研究意义 1

1.2 国内外研究现状 2

1.3 研究内容、框架及创新点 4

第2章 卡尔曼滤波算法介绍 6

2.1 基于状态空间模型的状态估计 6

2.2 卡尔曼滤波原理 7

2.3 卡尔曼滤波仿真 9

第3章 股票价格波动模型 10

3.1 股票价格波动的影响因素分析 10

3.2 非线性物理动力学股票价格波动模型 11

第4章 基于卡尔曼滤波的股票价格预测 15

4.1 股票价格数据获取及预处理 15

4.2 标准卡尔曼滤波对股票价格的预测 17

4.2.1 标准卡尔曼滤波对股票价格预测的算法设计 17

4.2.2 SKF仿真实验及分析 18

4.3 一阶扩展卡尔曼滤波对股票价格的预测 20

4.3.1 一阶扩展卡尔曼滤波对股票价格预测的算法设计 20

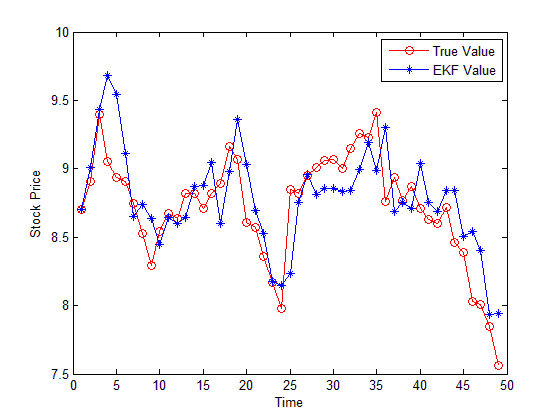

4.3.2 EKF仿真实验及分析 21

4.4 无迹卡尔曼滤波对股票价格的预测 23

4.4.1 无迹卡尔曼滤波对股票价格预测的算法设计 23

4.4.2 UKF仿真实验及分析 26

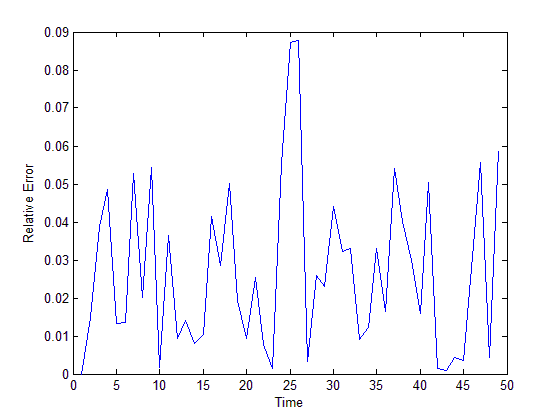

4.5 股票价格预测误差分析 27

第5章 结语 31

5.1 研究小结 31

参考文献 32

第1章 绪论

1.1 选题背景与研究意义

本次毕设的选题来自于贵阳高登世德金融科技有限责任公司企业指导老师冯骞所给出,由于学校专业实习的教学安排,本次毕业设计是结合实习企业的实际情况来开展。实习公司希望在金融应用系统中运用卡尔曼滤波对股票价格作出一定误差范围内的预测,以提供给投资者参考。本文就是基于此以股票价格预测为主要目标,采集特定股票一段时期内的价格数据为基础,运用卡尔曼滤波对时间序列的趋势预测设计算法,并编写程序实现该算法。因此,本文主要的研究任务是建立股票价格波动的状态空间模型,编写卡尔曼滤波程序对采集到的特定股票数据作预测仿真,并统计分析仿真实验的数据处理结果,论证卡尔曼滤波对股票价格预测的可行性和有效性,探索卡尔曼滤波在股票价格这种时间序列预测中的实际应用。

毋庸置疑,随着中国经济的蓬勃发展,金融市场对于整个国家的经济体系而言至关重要。在金融技术分析方面,许多的研究者不断地尝试使用最新的IT知识和技术来解决信息方面的需求问题,而本文所研究的股票价格的未来预测便是颇具吸引力的研究热点之一。

预测股票未来价格的主要意义在于通过准确股票价格预测能够为相关部门和投资者提供可靠的参考信息和决策依据,有助于其进行更好的管理和准确的决策,但是由于股票市场不确定性因素实在太多,因而股票价格预测的关键问题是构建一种能够描述股票价格波动的各种特性的模型,并据此运用合理的预测方法,进而获得较为精确的预测结果。显然,这也是本文研究要突破的关键点。

在金融交易系统中,股票价格数据一般以时间序列的形式来呈现并以折线图来直观表现其波动趋势,运用卡尔曼滤波能极好地对其内在”驱动系统”的不可观测参数进行动态实时跟踪估计。而且时间序列模型在一般的统计推断和预测中占有重要的地位,其固有的系统误差性往往对预测精度产生负面影响。本文以特定的股票价格数据为研究对象,通过时间序列模型得到预测方程,并以此为基础推导出卡尔曼滤波的状态方程和观测方程,并利用卡尔曼滤波对预测结果进行修正,可以有效地优化时间序列模型的预测结果,从而提高预测的精确度。

1.2 国内外研究现状

股票价格的波动和预测研究是一个由来已久的吸引众多专家学者苦心研究的问题,形成了两类基本的分析方法:基础分析和技术分析。其中,技术分析是直接从股市入手研究股票价格的动态行为规律,本文采用的基于卡尔曼滤波的股票价格预测就属于技术分析的范畴。由于股票市场是一个不确定性强,影响因素众多且关联复杂的金融系统,因此,到目前为止,形成了众多的描述波动规律的模型[1],诸如ARMA预测模型、ARCH预测模型、道氏理论数学模型、灰色模型、随机游走模型、几何布朗运动模型等等,同时也形成了一些对于股票价格预测适用的经典和现代的预测理论和方法,诸如:贝叶斯估计、卡尔曼滤波[2-5]、粒子滤波、神经网络[6]、遗传规则[7]和混沌原理。传统的经典模型和理论主要是依据统计学原理[8],而现代的创新预测模型多以神经网络或者SVM等新技术作为支撑。传统的和经典的模型及理论在对股票价格进行预测时各有各的特点和优势,但同时也存在至今难以解决的一些这样或那样的困难和瓶颈,例如:如何某种特定的股票价格预测模型中进一步提高其预测的精确度,如何将一些非量化因素加入到模型当中以更全面地量化描述股票价格波动的规律等等[9-10]。

在卡尔曼滤波的研究现状方面,卡尔曼于1960年发表了一篇著名的博士论文建设性地提出了以递归方法解决离散数据线性滤波问题[11]。这是一种克服了维纳滤波缺点的新方法——卡尔曼滤波,从此开启了广泛应用卡尔曼滤波的新时代。卡尔曼滤波在实际应用当中也不断地演化创新来解决更加复杂、更加困难的问题,发展至今,卡尔曼滤波已经有4种基本类型:标准卡尔曼滤波SKF(Standard Kalman Filter)、扩展卡尔曼滤波EKF(Extended Kalman Filter)(一般是一阶或者二级扩展)、无迹卡尔曼滤波UKF(Unscented Kalman Filter)和自适应卡尔曼滤波AKF(Adaptive Kalman Filter)。其中,SKF、EKF和UKF对实际应用条件较为苛刻,其良好高效的滤波是基于精确的系统模型和已知的过程误差与观测误差基础之上的,在解决现实问题的过程中可能难以满足,而AKF因其自适应的特性就非常适合动态系统状态的滤波而备受关注和重视。AKF现在主要有两个重点研究方向:多模型的AKF和基于信息的AKF,虽然AKF理论设想非常美好,但是在实际研究和应用过程中还不太成熟,且由于本人精力有限,能力水平不足,因此本文没有就AKF在股票价格预测中的具体情况做详细研究。

总而言之,卡尔曼滤波以其独特的优势问世以来大行其道,在工业控制、通信系统、电力系统、航空航天、雷达信号处理[12]、环境污染控制等诸多领域和部门都得到了广泛应用,取得了丰硕的应用和研究成果。卡尔曼滤波适用性极强且功能强大,在即使并不知道系统模型的确切性质的情况下,它仍然可以估计系统过去和当前状态甚至与未来的状态。对于解决很大部分工程和科研领域的问题,它便捷实用、灵活高效甚至于是最优的。本文就是研究探索卡尔曼滤波在股票价格预测方面的具体应用。

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示:

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。