互联网金融对商业银行业务和收益的影响研究毕业论文

2020-02-15 19:38:14

摘 要

在“互联网 ”时代下,由于固有思想、缺乏竞争、模式老龄化以及商业银行无法有效创新,商业银行本身将不可避免地受到互联网金融的影响。互联网金融缺乏有效的风险安全管理,对于传统的商业银行这种把握国家经济命脉的老牌金融机构来说是很危险的。同样,传统商业银行也会在时代大潮流中获得更多发展机遇,商业银行必然会走上一条转型之路。

互联网金融机构在互联网的大力支持下迅速发展,比传统商业银行更具竞争力力。传统商业银行业务将受到影响,收益水平将负增长。但是,我们仍然不能忽视互联网金融的积极影响,互联网金融和传统商业银行还是可以寻找到共同发展的路径。首先商业银行可以运用互联网技术发展自身的业务、推出新型产品、提高服务质量和加强风险管理;其次,它还可以与一些互联网金融机构建立长期合作关系,实现“双赢”。本文通过建立线性回归模型,实证分析互联网金融对商业银行的收益的影响。

本文研究发现:(1)互联网金融为商业银行的负债业务、资产业务和中间业务带来机遇,也影响各个业务层面,存在一定负面影响。(2)商业银行收益水平和互联网金融指数存在着显著的负相关关系,也就是说,互联网金融的兴起将对商业银行的收益水平产生负面影响。

本文特色:(1)划分互联网金融对商业银行业务和收益的影响(2)建立线性回归模型,验证互联网金融对商业银行的影响。

关键词:互联网金融;商业银行;ROA;IFI

Abstract

In the era of "Internet ", because of inherent thinking, lack of competition, aging mode and commercial banks can not effectively innovate, commercial banks themselves will inevitably be affected by Internet finance. The lack of effective risk management in Internet finance is very dangerous for the traditional commercial banks, which are the old financial institutions that grasp the lifeblood of the national economy. Similarly, traditional commercial banks will also get more development opportunities in the trend of the times, and commercial banks will inevitably embark on a road of transformation.

Internet financial institutions have developed rapidly with the strong support of the Internet, which is more competitive than traditional commercial banks. The business of traditional commercial banks will be affected and the income level will increase negatively. However, we still can not ignore the positive impact of Internet finance. Internet finance and traditional commercial banks can still find a common development path. Firstly, commercial banks can use Internet technology to develop their own business, launch new products, improve service quality and strengthen risk management; secondly, they can also establish long-term cooperative relations with some Internet financial institutions to achieve "win-win". By establishing a linear regression model, this paper empirically analyses the impact of Internet Finance on commercial banks' earnings.

This paper finds that: (1) Internet finance brings opportunities to the debt business, asset business and intermediary business of commercial banks, and also affects all business levels, with some negative effects. (2) There is a significant negative correlation between the income level of commercial banks and the Internet financial index, that is to say, the rise of Internet finance will have a negative impact on the income level of commercial banks.

This paper features: (1) dividing the impact of Internet Finance on commercial banks' business and earnings; (2) establishing a linear regression model to verify the impact of Internet Finance on commercial banks.

Keywords:Internet Finance;Commercial Banks;ROA; IFI

目 录

摘 要 I

Abstract II

第1章 绪论 1

1.1 研究背景目的及意义 1

1.1.1 研究背景 1

1.1.2 研究目的及意义 2

1.2 国内外研究现状分析 2

1.2.1关于互联网金融与商业银行业务和收益水平关系的理论研究 2

1.2.2关于互联网金融与商业银行收益水平的实证研究 3

1.2.3研究现状评价 4

1.3 研究内容框架和研究方法 4

1.3.1 研究内容框架 4

1.3.2 研究方法 5

第2章 互联网金融的定义、特点及发展模式 6

2.1互联网金融的定义 6

2.2互联网金融的特点 6

2.3互联网金融的发展模式及规模 7

2.3.1第三方支付 7

2.3.2 P2P网络信贷 7

2.3.3众筹和大数据金融 8

第3章 互联网金融对商业银行业务和收益的影响 9

3.1互联网金融对商业银行业务的影响 9

3.1.1互联网金融对商业银行资产业务的影响 9

3.1.2互联网金融对商业银行负债业务的影响 9

3.1.3互联网金融对商业银行中间业务的影响 10

3.2互联网金融对商业银行收益的影响 10

3.3互联网金融对商业银行收益的影响实证分析 11

3.3.1变量选取 11

3.3.2样本及数据来源 11

3.3.3模型设定及研究方法 11

3.3.4回归结果分析与建议 12

第4章 互联网金融影响商业银行的原因以及发展路径 14

4.1互联网金融影响商业银行的原因 14

4.1.1传统商业银行自身原因 14

4.1.2客户需求发生改变 14

4.2商业银行和互联网金融的发展路径 14

4.2.1传统商业银行加强自身发展 14

4.2.2传统商业银行和互联网金融机构合作 15

第5章 总结与展望 17

5.1 总结 17

5.2 展望 18

参考文献 19

致 谢 20

第1章 绪论

1.1 研究背景目的及意义

1.1.1 研究背景

近年来,一种新型模式“互联网 ”受到越来越多的关注。在2015年,总理李克强在全国两会上鼓励互联网金融包括云计算、大数据、物联网和普惠金融的发展,将互联网应用于各行各业中,并以此为契机,开拓国际市场。在当前互联网金融领域中,中国的发展势头迅猛,取得许多巨大成就。其中以占我国企业总比大约98%的中小微企业为例,互联网金融因其成本低、效率高等特点颇受这些企业的青睐。他们更愿意通过互联网的方式来获得融资从而保障公司工作的正常运转。此外,例如支付宝,翼支付等一系列第三方支付更是渗透在人们日常生活的每个角落,“出门只带一部手机”更是成为人们出行的常态,线上支付使整个综合支付市场格局发生了巨大的变化。除此之外,P2P网贷的交易人数和成交量在逐步上升,互联网基金的销售额也在稳定增长。同样,互联网融资越来越受到大公司和金融机构的欢迎。

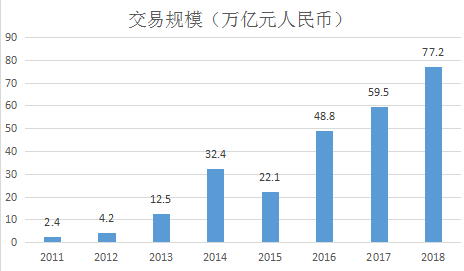

在大趋势下,我国传统商业银行也发生了巨大的变化,其中包括各类APP、手机银行和个人网络信贷业务。如中国银行于2015年推出的中银掌上行则是一款结合管理存款、贷款、信用卡、外汇、基金、理财以及行内外转账的软件,方便人们接受中行提供的金融服务。从手机银行角度来说,可以通过图1看出,我国2011年——2018年手机银行的交易规模虽然在2015年有小幅度波动,但是总体上是上升的。个人网络信贷业务主要是以通过网络销售信用卡或者个人借贷为主。据不完全统计,截止2015年底,中国发行的信用卡数量为4.3亿张,人均卡数为0.3张,总信贷额度为7.1万亿元,每张卡的平均信用额度为1.6万元。

在大趋势下,我国传统商业银行也发生了巨大的变化,其中包括各类APP、手机银行和个人网络信贷业务。如中国银行于2015年推出的中银掌上行则是一款结合管理存款、贷款、信用卡、外汇、基金、理财以及行内外转账的软件,方便人们接受中行提供的金融服务。从手机银行角度来说,可以通过图1看出,我国2011年——2018年手机银行的交易规模虽然在2015年有小幅度波动,但是总体上是上升的。个人网络信贷业务主要是以通过网络销售信用卡或者个人借贷为主。据不完全统计,截止2015年底,中国发行的信用卡数量为4.3亿张,人均卡数为0.3张,总信贷额度为7.1万亿元,每张卡的平均信用额度为1.6万元。

图1 中国2011——2018年手机银行的交易规模

然而由于固有思想、缺乏竞争、模式老龄化以及商业银行无法有效创新,商业银行本身将不可避免地受到互联网金融的影响。同时互联网金融缺乏有效的风险安全管理,对于传统的商业银行这种把握国家经济命脉的老牌金融机构来说是很危险的。面对这些冲击,商业银行只有在不断创新、改革和发展的情况下才能立于不败之地。本文从互联网金融对传统商业银行业务与收益带来的影响入手,进一步研究传统商业银行应采取哪些具体措施来适应互联网金融带来的影响。

1.1.2 研究目的及意义

本文通过对几年前和近年来商业银行的业务和经营模式的比较,使广大消费者了解到传统模式下的商业银行面临着来自互联网金融的何种冲击,以及它们是如何与时俱进,紧跟互联网热潮,在新金融的冲击下,不断优化自身,在这场科技技术改革的浪潮中,开创自己独有的经营发展之路。最终目的实现基于文章完成以下三个小目的。首先,讲述互联网金融的具体特征和发展模式;其次,对互联网金融给传统商业银行带来的冲击与挑战进行介绍;最后,在这些挑战面前,传统商业银行如何应对,以及应对的主要方法与措施。

本文从正反两方面来看均具有现实意义。首先,互联网技术推动着整个社会各行各业的发展,产生了很多积极的效应,从而提高商业银行的业务水平。通过运用互联网技术商业银行的业务和服务效率大幅度提升,成本下降,进而增加利润。然而,传统商业银行将面临互联网的多重影响,如存贷业务,金融脱媒,客户与银行之间失去联系,要求传统的金融产品和服务拥有更高的质量。同时,各种金融机构,产品数量的猛增,使商业银行无法承担巨大的资产负债和业务,从而对商业银行的收益产生负面影响。可以看出,对于传统商业银行而言,互联网金融是一把“双刃剑”,不仅会对商业银行业务收益产生积极影响,还会产生一些列负面影响。

1.2 国内外研究现状分析

1.2.1关于互联网金融与商业银行业务和收益水平关系的理论研究

学者们进行了大量广泛而深入的理论研究,目前的研究主要集中在互联网金融是如何影响商业银行方面。陈瑞,葛成,唯袁军(2017)以"金融机构与互联网企业利用网络信息技术实现价值交换、实现资金流通等,提供更加完善的金融中介功能"来定义互联网金融,他们认为互联网金融是一种新型的金融模式。韩宏稳(2017)从二元论角度,研究互联网金融和商业银行之间是如何互相作用的,他们发现,互联网金融在商业银行支付、信贷和资金处理等方面具有负面替代效应,并提出两者该如何在这种关系下,共同发展、共同进步。李娜(2017)认为商业银行要在互联网大趋势下,抓住机遇、迎接挑战,利用传统商业银行业务建立的信用和人脉基础上,利用互联网金融扩大自身的金融业务,并降低成本,加大安全管理,并完善自身的优势,向新兴互联网机构和企业学习,和互联网金融共同发展。林更(2017)基于商业银行提供的个人信贷业务,研究商业银行如何使用互联网技术,发挥自身优势,调整自身发展策略,以及如何扩张自身业务,从而在互联网金融时代处于不败之地甚至是超越其他的金融机构,处于行业领头地位。马凤鸣(2018)研究商业银行的各项互联网金融业务发展现状,总结商业银行在开展互联网业务时所面临的挑战,从而探讨该如何进一步发展自身的互联网业务。王文成,董卉宁(2017)罗列出互联网金融的各项优势,并重点指出一种新型金融消费模式是如何形成的,并指出交易数据比财务数据占据着更加主导的地位,然而由于过于依赖政府政策,银行内部管理失效等因素下,大型国有商业银行在这种挑战面前,始终处于无法快速有效地自我改变,出现时滞。Glukhov 等(2015)验证电子货币和互联网金融之间的必然联系,并探讨在全球化发展趋势下,现代金融理念发生怎样的演变,以及产生哪些影响。Ovidiu et al.(2015)通过理论分析,研究互联网金融的发展对传统金融企业产生的影响,研究表明传统金融机构已经在这种发展下发生互联网化,但是网上银行的发展并没有提高商业银行的运营效率。Railiene(2015)研究表明通过对互联网金融技术的运用,银行会提供更多新颖的银行金融服务,从而推动传统银行的创新与发展。

1.2.2关于互联网金融与商业银行收益水平的实证研究

国内外对于互联网金融和商业银行的业务水平的联系实证分析研究起源很早,研究文献数量很多。冯璐,吴梦(2018)收集2006-2015年中国79家商业银行的各项数据,建立随机前沿模型,从而拟合出各商业银行的利润效率,比较中国商业银行利润效率是如何被互联网金融所影响。李朋林,董一一(2018)采用我国2006~2016年间11家主要商业银行的各项数据,建立动态非结构VAR模型,从而检验第三方支付和P2P网贷这两大互联网金融主要模式对商业银行核心业务的影响。根据他们的研究,互联网金融与商业银行之间存在不完全替代效应,由于互联网金融业务种类以及模式的不同,对商业银行核心业务的影响也存在很多的差异。李文亮(2017)运用MOA理论和文本分析法,计算出互联网金融指数,利用2006—2015年我国16家上市银行的数据,研究互联网金融与商业银行创新绩效之间的关系,研究发现商业银行高管团队内的差异和外围业务的管理两者之间存在着调节作用。梁燕子(2017)采用85个商业银行2007—2015年的面板数据,建立固定效应模型和变系数固定效应模型,通过第三方移动互联网支付的一系列核心指标量化了互联网金融对业务规模、范围不同的传统商业银行产生的影响,研究表明对于规模不同的商业银行,互联网金融对其的影响也有所不同,但积极影响仍然占据着主导地位,我们国家在推行针对互联网金融和商业银行的各项政策时,一味地大力推广和简单防范互联网金融对商业银行的冲击是不可行的,应该不同规模的商业银行入手,根据产生的不同影响,将他们进行分类。除此之外,研究还建议在未来互联网的改革浪潮下,商业银行该如何发展自身业务,以及中国互联网金融该如何蓬勃的发展。申创,赵胜民(2017)采用我国101家商业银行2011-2015年的面板数据,从百度指数的基础上,构建新型指数,即互联网金融指数,并结合理论分析与实证分析,探讨互联网金融是如何影响商业银行的收益。张庆君,刘靖(2017)采用中国14家上市商业银行的面板数据,实证检验互联网金融是如何对银行资本配置效率产生影响的。

1.2.3研究现状评价

上述研究通过定性和定量分析来研究,但这些研究多从单一视角的分析和指标构建来研究互联网金融对商业银行的影响作用,而不是通过多方位角度以及计量分析来研究。在这些研究中,基本上反映出互联网金融通过服务渠道等方面,推出许多创新的金融服务。此外,大多数研究表明互联网金融对商业银行产生一系列负面影响,而对于正面影响的研究却不是很多。因此,本文通过结合正面和负面两方面来探讨互联网金融对商业银行业务和收益所带来的影响,并且在这些影响下,传统商业银行该如何完善发展自身,在互联网浪潮中,仍然在金融业享有一席之地。

1.3 研究内容框架和研究方法

1.3.1 研究内容框架

本文的研究内容框架如下:第一章为绪论,涵盖本文研究的背景、目的和意义;国内外研究综述及本文研究框架。第二章为互联网金融的定义、特点及发展模式,在综合前人专家及学者的研究基础上阐述互联网金融的具体定位,以及它自身具有哪些优劣的特点,最后简要阐述当下互联网金融的具体发展模式。第三章详细的分析互联网金融对商业银行的影响,具体分别从业务和收益两方面来研究,并且通过实证分析来验证对商业银行收益的影响;第四章详细分析商业银行受到机遇和挑战的具体原因以及在这些情况下,商业银行该如何应对以及应对的具体措施。第五章是对本论文进行总结与展望,总结传统商业银行发展前景和机遇,对未来互联网金融发展提出展望。

1.3.2 研究方法

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。