基于价值链管理的港口物流成本构成调研分析与控制方法研究毕业论文

2020-02-15 23:36:06

摘 要

港口企业实施物流成本控制与其生产和发展密切相关,降低物流总成本,能够提高企业的竞争力。本文将从港口物流企业现状出发,通过对港口物流企业成本和价值链活动进行分析,探讨基于价值链管理的港口物流成本结构以及如何成本控制方法,结合具体案例分析检验该控制方法的可行性,为我国港口物流企业进行成本管理和控制提供实践借鉴。

本文的结构分为六部分:

第一章绪论。介绍了本文研究的背景、目的意义、国内外研究现状以及本文的主要内容和技术路线。

第二章港口物流成本理论与价值链管理相关理论。阐述了基于价值链管理的港口物流成本相关理论,探讨了港口物流成本管理的概念、作用、相关控制理论,论述了价值链成本管理相关理论和战略。

第三章港口物流企业以价值链管理为核心的成本构成分析。分析了基于价值链的港口物流成本构成,按研发、采购供应、生产和市场化阶段阐述各自成本结构,最后论述了基于价值链分析港口物流成本的特点。

第四章基于价值链的港口物流企业成本控制。阐述了基于价值链管理的港口物流企业成本控制,构建了成本控制方法体系,分析了港口企业作业链与价值链的关系,从而引入作业成本法的运用。

第五章WH港务集团有限公司进行成本控制的案例分析。以WH港务集团有限公司为例,验证上述作业成本法的可行性,并提出完善港口企业物流成本控制的措施。

第六章总结全文。指出了本文所研究的结果和不足之处。

论文解决的关键问题和创新型之处在于:港口企业作为服务型企业,其成本构成与传统的生产型企业有所不同,将港口物流企业的价值链活动和成本联系起来进行结构分析,有利于追溯港口物流的成本来源,便于企业结合自身实际情况进行成本分析和控制,对必要物流作业成本严格控制,并且减少非增值作业,来提高港口企业利润,提高自身的竞争优势。本文根据港口企业作业链与价值链的关系,提出运用作业成本法进行成本控制,并应用于WH港务集团有限公司的成本控制中,验证了该方法的可行性,最后以该公司为代表,根据价值链管理理论提出了几点港口企业完善自身成本控制机制的措施,从而构建更加完整的价值链管理体系。

关键词:价值链管理;港口物流成本;成本构成;成本控制;作业成本法

Abstract

The logistics cost control of port enterprises was closely related to their production and development. This article from the port logistics enterprise present situation and the analysis of port logistics enterprise value chain activities, discussed the cost structure of port logistics enterprises with value chain management as the core and how to build cost control methods, tested the feasibility of this control method with specific cases, and it provided practical reference for China's port logistics enterprises in cost management and control.

The essay is divided into six chapters.

Chapter one is the introduction of the study. It introduced the background, purpose and significance of the research, the status of research at home and abroad, as well as the main content and technical route of this paper.

Chapter two is the port logistics cost theory and value chain management theory. It expounded the related theory of port logistics cost based on value chain management, discussed the concept, function and related control theory of port logistics cost management, and discussed the related theory and strategy of value chain cost management.

Chapter three is the cost structure analysis of port logistics enterprises with value chain management as the core. It analyzed the cost structure of port logistics based on value chain, expounded the cost structure according to the stages of ramp;d, procurement and supply, production and marketization, and finally discussed the characteristics of port logistics cost analysis based on value chain.

Chapter four is the cost control of port logistics enterprises based on value chain. It expounded the cost control of port logistics enterprises based on value chain management, constructed the cost control method system, analyzed the relationship between port enterprise activity chain and value chain, and introduced the application of activity-based costing method.

Chapter five is the case study on cost control in WH port group co. LTD. Taking WH port group co., LTD as an example, it verified the feasibility of the above activity-based costing method and proposed measures to improve logistics cost control of port enterprises.

Chapter six is the conclusion of the study. The results and shortcomings of this study were pointed out.

The key problems and innovation of this paper were as follows: Port enterprises as a service-oriented enterprises, the cost was different with traditional production-oriented enterprise, the port logistics enterprise's value chain link activities and cost structure analysis, traceed the source of the cost of the port logistics, facilitate enterprise in combination with the practical situation of its cost analysis and control, strict control of the necessary logistics operation cost, and reduce non-value added work, to improve the port enterprise profit, enhances own competitive advantage. In this paper, based on the relationship of port enterprise operation chain and value chain, cost control, activity-based cost method was put forward and applied to the cost control of WH port group co., LTD., verify the feasibility of the method, finally represented by the company, according to the theory of value chain management puted forward some perfecting the mechanism of its cost control measures, port enterprises to build a more complete system of value chain management.

Key words: valve chain management; port logistics cost; cost structure; cost control; activity-based costing

目 录

第1章 绪论 1

1.1 研究的背景及目的意义 1

1.1.1 研究背景 1

1.1.2 研究目的及意义 2

1.2 国内外相关理论研究现状 2

1.2.1 国内研究现状 2

1.2.2 国外研究现状 3

1.3 论文研究内容和技术路线 3

1.3.1 研究内容 3

1.3.2 技术路线 4

第2章 港口物流成本管理和价值链管理相关理论 6

2.1 港口物流成本管理 6

2.1.1 港口物流成本管理概述 6

2.1.2 港口物流成本管理的作用 6

2.1.3 港口物流成本控制 7

2.2 价值链成本管理相关理论 8

2.2.1 价值链理论 8

2.2.2 价值链成本管理理论 8

2.2.3 价值链物流成本管理战略 9

第3章 基于价值链管理的港口物流成本构成 11

3.1 基于价值链分析港口物流成本构成 11

3.1.1 研发阶段港口物流成本构成 11

3.1.2 采购供应阶段港口物流成本构成 11

3.1.3 生产阶段港口物流成本构成 12

3.1.4 市场化阶段港口物流成本构成 12

3.2 基于价值链分析港口物流成本的特点 12

3.2.1 港口物流价值链成本结构特点 13

3.2.2 基于价值链的港口物流成本特性 13

第4章 基于价值链管理的港口物流成本控制 15

4.1 港口物流价值链成本控制理论 15

4.1.1 港口物流价值链成本控制概述 15

4.1.2 港口物流价值链成本控制研究内容 15

4.1.3 港口物流价值链成本控制与传统成本控制之间的差异 15

4.2 港口物流价值链成本控制方法 16

4.2.1 港口物流价值链成本控制方法体系 16

4.2.2 港口企业作业链与价值链关系 17

4.2.3 作业成本法的介绍 17

第5章 WH港务集团有限公司进行成本控制的案例分析 19

5. 1 WH港务集团有限公司港口概况 19

5.1.1 从价值链角度分析该公司成本控制存在的问题 19

5.1.2 该公司实施价值链成本控制的必要性 19

5.2 作业成本法在该公司的具体运用 20

5.2.1 该公司物流成本可能成本动因分析 20

5.2.2 该公司物流成本作业成本法的计算 21

5.2.3 对装卸和配送作业的控制措施 24

5.2.4 该公司运用作业成本法进行控制的优缺点 24

5.3 完善该公司价值链物流成本控制的措施 25

5.3.1 内部价值链成本控制 25

5.3.2 纵向价值链成本控制 25

5.3.3 横向价值链成本控制 26

第6章 结论与展望 27

参考文献 29

致 谢 30

第1章 绪论

1.1 研究的背景及目的意义

研究背景

我国海岸线长达1.84万公里,东部地区连接海洋,内河航道通航里程为11.9万公里,通航平均吨位为76吨/艘,所以我国具有发展港口物流的先天优势,但我国港口物流企业长期以来一直重视规模效应和吞吐量的扩张,对成本控制不够重视。2011年中国物流与采购联合会对物流成本进行调查发现,物流成本占企业成本的百分之二十到百分之四十,包装费占百分之十,另外因为保管件损失高达三十多个亿,交通安全发生的运输事故损失高达五百个亿[1];2011年与中国物流联盟采购物流成本相关数据调查,政府和港口企业进行成本控制后,2018年起,很多港区均降低进出口集装箱装卸作业费,每年可减少物流成本约9.6亿元,在2018年全国物流成本约降低981亿元。所以,港口企业实施物流成本控制与其生产和发展密切相关,通过降低物流总成本,可以提高企业的核心竞争力,促进国家经济发展,造福整个社会。

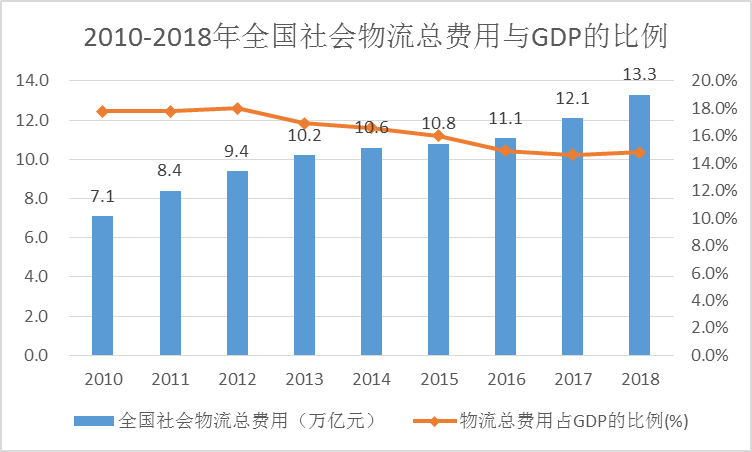

近年来,我国社会物流总额逐渐上升,物流效率逐渐提高,物流市场环境不断转好。行业内普遍以全社会物流总费用占 GDP 的比例来社会物流总费用占 GDP 的比例越低,代表该经济体物流效率越高,物流产业越发达。从图1.1可看出,从2010年到2018 年,我国社会物流总费用从 7.1 万亿元上升到13.3 万亿元,全国物流总费用与 GDP 的比例从 17.8%下降到14.8%,但美国、日本、德国等发达国家均不到10%,所以我国物流效率虽总体有所提升,和发达国家相比,仍存在较大改进空间。

图1.1 2010-2018年全国社会物流总费用与GDP的比例

1.1.2 研究目的及意义

选题研究的目的是:港口企业作为服务型企业,其成本构成与传统的生产型企业有所不同,从我国港口物流成本现状出发,结合价值链理论,对港口企业物流成本的构成进行分析,通过追溯港口物流的成本来源,便于企业结合自身实际情况进行成本分析和控制,发现自身成本核算和控制存在的问题,再探讨港口物流企业如何以价值链管理为核心进行物流成本控制,引出具体控制方法并结合具体案例检验其规范适应性,为我国港口物流企业进行成本管理提供实践借鉴,丰富价值链物流成本管理的研究方向,帮助其构建完整的价值链管理体系。

本选题研究还有以下理论和现实意义:

港口作为综合物流配送加工中心,不但负责储存、包装、搬运、配送、运输、装卸和流通加工等作业外,还要负责整个链条的价值信息作业,所以虽然控制港口物流成本是一项复杂的工作,但它可以对价值链作业成本进行连续控制,还能有效权衡高质量的服务水平和较低的物流总成本。除此之外,将价值链管理理论应用于港口物流成本控制,帮助港口企业准确把握自己的价值作业,对解决价值链成本控制问题具有一定的理论意义。总的来说,进行物流成本控制,有利于港口企业降低物流成本,提高港口物流效率和核心竞争力,推动区域经济发展。

通过对港口物流企业内部、外部横向和纵向价值链的深入分析,港口企业拓宽了价值链成本管理的理论知识,可以根据自身的需求和实际情况,对自身的物流成本结构进行分析,从而对必要的物流作业进行严格控制,减少非增值或增值少的作业,来改善自己居高不下的成本问题,并提高企业利润,同时也可以根据外部价值链的实际情况和供求变化,将价值链进行优化、整合,构建与企业发展相适应的成本管理体系,以便确立其竞争优势,形成核心竞争力。

国内外相关理论研究现状

1.2.1 国内研究现状

秦玲敏[2]指出只有有效控制港口物流的成本,我国才能继续发展现代港口物流业务。并可采用作业成本法进行计算,控制好仓储、装卸搬运和运输成本,根据企业目的对物流企业成本进行良好的控制。吕娜[3]指出港口物流企业需要采取多种措施强化成本管理,从根本上提高成本的有效控制,形成具有长期效益的成本优势,有利于企业持续发展。陈涛和杨柳[4]指出通过作业成本控制方法对不同产品的成本进行控制,不仅能提供准确的成本管理信息,也将企业的成本管理扩展到作业层面,实现港口物流业务价值链的优化和持续健康发展。曾艳英[5]指出港口物流企业提供的是无形的服务,不能采用传统的成本方法进行成本控制,而是需要根据港口物流企业的服务特性来进行物流成本控制。严洪浩[6]指出我国港口企业一直重视扩大规模和吞吐量,而对成本重视和控制不足,所以实施港口物流成本控制,与港口企业的生存、发展密切相关,对降低社会物流总成本很重要。

1.2.2 国外研究现状

Notteboo和Winkelmans[7]指出港口企业所处的市场环境已经发生了很大的变化,通过对港口管理在国际贸易管理、海运以及海运战略上结构的分析,可以找到成功的港口企业可以依靠市场环境的变化,及时调整和运用新的措施来开发港口。Carbone和Martino[8]指出港口物流和供应链与企业和整个物流服务系统的联系,有效地降低了土地价格,他们进行的调查将通过港口物流和管理透明化供应链进行分析,建立港口相关系统。Hoa和Haasis[9]通过分析越南港口物流行业及现状,提出通过有效的港口物流促进越南出口货物价值链优化的对策和措施,如降低仓储成本,缩短交货时间,增加物流活动的成本效益等。A.L. Kaplan[10]等将作业成本法应用于新的领域进行成本控制,以时间作为成本动因分配标准来计算成本。Brown[11]指出价值链管理是把企业的活动依据标准分成不同部分,来实施战略管理。Weill.P和Vitalei.M[12]指出价值链成本控制是将价值链与战略成本控制相结合,采集、分析价值链上的成本信息,并对价值链进行优化。

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。