证券信用交易机制下投资者日内回转交易行为及其扩散研究毕业论文

2020-04-23 20:05:03

摘 要

为了研究日内回转交易制度对我国股市的影响,本文从市场内投资者的角度与整个证券市场的角度,选取了2018年AH板块的14支具有代表性的股票分别在A股市场与H股市场下的交易数据以及A股、B股的历史交易数据作为样本,进行实证分析。

首先,整理AH板块的代表股数据,建立四个观测指标,最后通过Excel处理数据并对数据进行单因素方差分析。最终可知,同一支股票在允许日内回转交易的H股市场的收益率会更高,得到高收益的概率更大,但同时投资者所面临的风险也大于“T 1”制度下的A股市场。

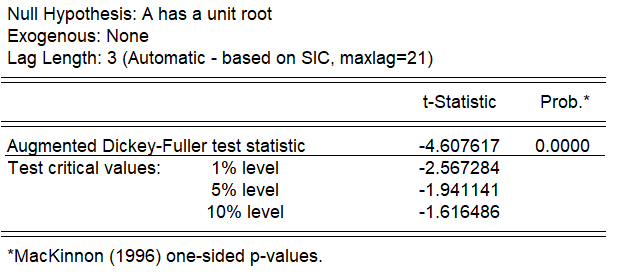

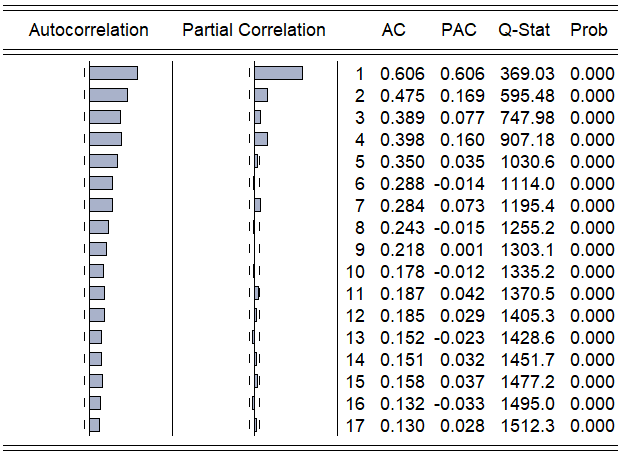

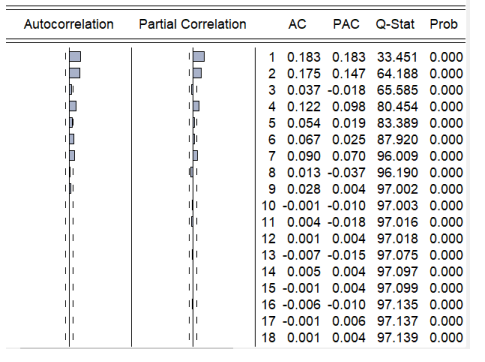

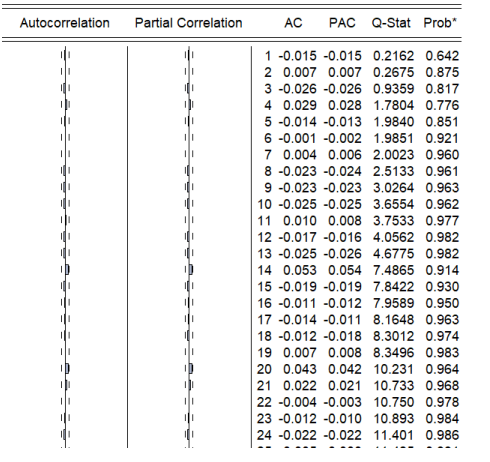

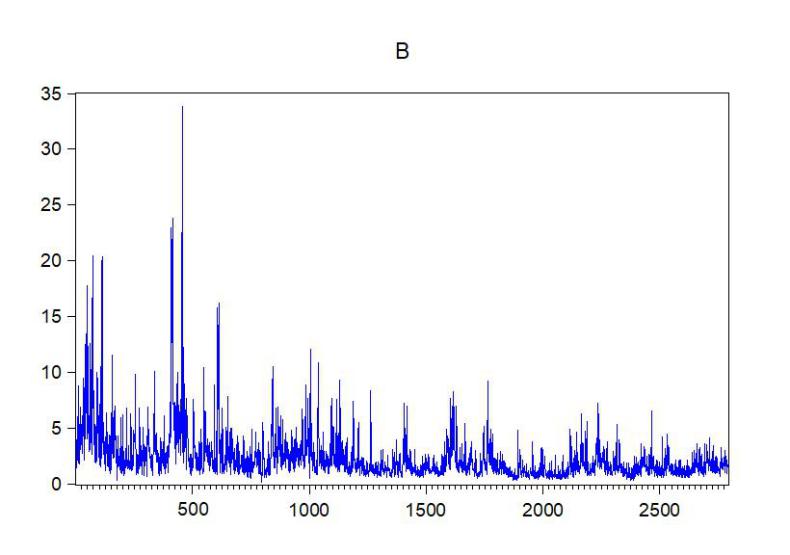

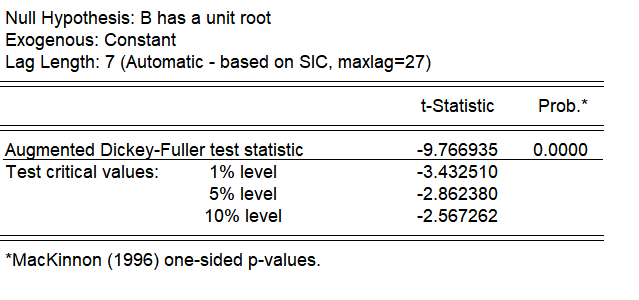

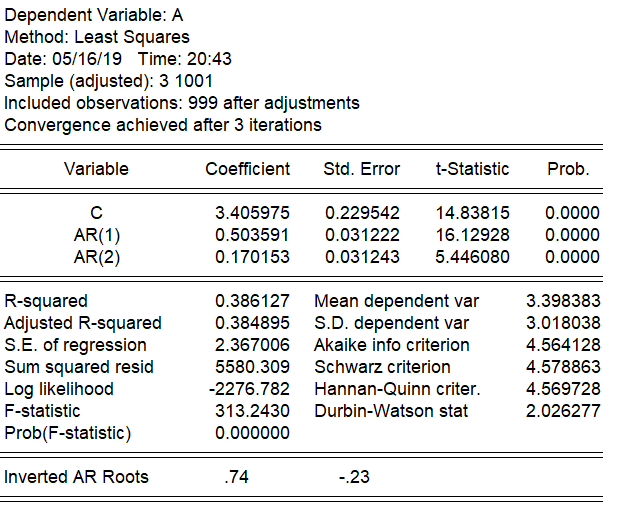

其次,为了研究日内回转交易我国股市的波动性影响,选取了A股、B股分别在“T 0”时期与“T 1”时期历史日振幅作为参考变量,通过Eviews软件将序列拟合成GARCH模型,并在最终建立的GARCH模型中引入虚拟变量。最终,无论是在A股还是B股的交易数据拟合出的模型,在5%的显著性水平下,拟合出的虚拟变量的系数均显著为负值,说明实行“T 1”的交易制度更有利于减小我国股市的波动性。

本文最后对所构建模型结果进行分析并提出展望,为投资者提出一些建议。

关键词:日内回转交易制度,AH板块,单因素方差分析,GARCH模型,虚拟变量

Research on Investor's Intraday Trading Behavior under Securities Credit Transactions

- Based on the comparison of the GRACH model

Abstract

Intraday trading refers to the trading behavior that is bought on the same day and sold on the same day. In order to study the impact of the intraday trading system on China's stock market, this paper selects 14 representative stocks of the 2018 ah sector from the perspective of investors in the market and the whole market, respectively, in the a-share market and the h-share market. The transaction data and historical transaction data of a shares and b shares are used as samples for empirical analysis.

Firstly, organize the representative stock data of the AH section, establish four observation indicators, and finally process the data through Excel and analyze the data by one-way ANOVA. In the end, the same stock will have a higher yield in the H-share market that allows for intraday trading, and the probability of getting higher returns is greater, but at the same time the risk faced by investors is greater than the A-share under the “T 1” system. market.

Secondly, in order to study the volatility of China's stock market during the day's trading, the A-share and B-shares were selected as the reference variables in the "T 0" period and the "T 1" period as the reference variables, and the appropriate time series model was fitted. .The EARCH software analyzes the sequence, establishes the GARCH model, and introduces dummy variables into the GARCH model. Finally, whether the model is fitted in the A-share or B-share transaction data, the coefficients of the dummy variables are all negative, and at 5 The significance level of % is significant, indicating that the implementation of the "T 1" trading system is more conducive to reducing the volatility of China's stock market.

Keywords: intraday revolving trading system, ah plate, one-way ANOVA, garch model, dummy variable

目录

摘要 1

英文摘要 2

第一章 引言 4

1.1研究背景 4

1.2文献综述 5

1.3本文的研究方法,意义和创新点 6

第二章 相关理论,样本选取和变量定义 6

2.1 ARMA模型 6

2.2 ARCH模型 6

2.3 AR-GARCH模型 7

2.4 解释变量包含虚拟变量的回归模型 7

2.5 样本选取 7

第三章 模型构建 8

3.1 AH板块股票的单因素方差分析模型 8

3.1.1研究假设 8

3.1.2 模型的因素选取 8

3.1.3 模型结果与分析 8

3.2 A股的时间序列模型建立 11

3.2.1 模型假设 11

3.2.2 模型的选取与构建 11

3.3 B股模型的建立 14

第四章 结论与展望 16

4.1 结论 16

4.2 展望 16

参考文献 17

致谢 18

附录 19

第一章 引言

1.1研究背景

日内回转交易,是指投资者就同一个标的(如股票)在同一个交易日内各完成一次买进和卖出的行为,简单地说,就是当日买进的股票在当日卖出,或者当日卖出(卖空)的股票再在当日买进的交易行为,因此,日内回转交易可以概括为三种情况:

1.当日买进某股票后,再于当日卖出

2.当日卖空某股票后,再于当日买进

3.投资者原来持有某股票,于当日卖出后,再于当日买进

我国大陆投资者习惯于把以上第一种情况称为“T 0”[7]。日内回转交易是国际证券市场通行的一项交易制度,它有助于增强市场的流动性、增加股票的成交量和提高股票的定价效率。此外,在此交易制度下,投资者们可以及时地进入或撤离市场,为投资者提供了更加灵活、便利和自由的投资手段。据美国电子交易协会(Electronic Trade Association)的统计,1999年日内回转交易占纳斯达克(NASDAQ)市场的日交易量的比重高达 15%,在2000年至2002年间,美国证券市场表现不佳使得日内交易行为下降,但到2003年,日内交易又再次活跃了起来,在台湾,从1995年至1996年,日内交易占台交所总交易量的比重甚至超过 20%[2]。

作为一种尝试性与国际接轨的制度,中国沪深股市的回转交易制度实施几经波折。1992年和1993年上交所和深交所就分别启动了日内回转交易制度,但该制度仅仅延续了两年多,最终由于市场的过度炒作,肆意投机而被废除[6]。1992年,B股开始挂牌交易,为了迎合国际投资者的交易习惯,B股实施日内回转交易制度,但随着B股市场的对内开放,21世纪初,B股市场开始禁止此交易制度且持续至今,同时允许可转债品种实行日内回转交易制度,2005年8月,股票权证在上交所挂牌交易,并允许日内回转交易[2]。

相关图片展示:

课题毕业论文、开题报告、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。